1)从 2016、2017、2018Q1、2018Q2 整体综艺播放量角度,可以发现:

腾讯综艺霸主地位稳定,且在基数极大的情况下依然取得较快发展。2016、2017、2018Q1、2018Q2综艺播放量占比分别为38.4%、33.7%、36%、42.8%。

芒果份额本季度有所下滑。2016、2017、2018Q1、2018Q2 综艺播放量占比分别为15.4%、22.2%、25%、21.5%。

优酷占比持续下滑,2016、2017、2018Q1、2018Q2 综艺播放量占比分别为22.5%、21.5%、19%、16.2%。

爱奇艺综艺份额稳步提升,2016、2017、2018Q1、2018Q2 综艺播放量占比分别为11.9%、17.5%、20%、19.5%。

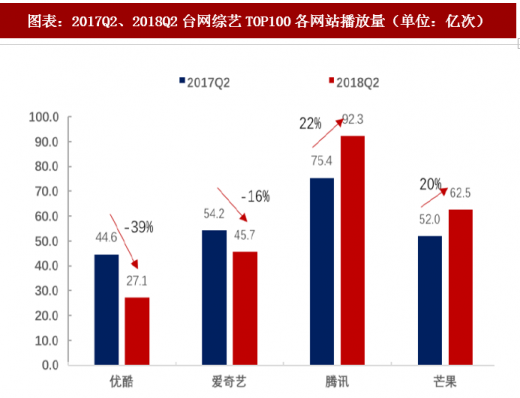

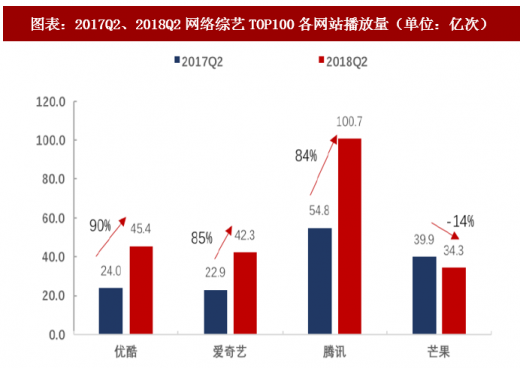

2)2018Q2 台网综艺和网络综艺增速进一步分化,网综超越台网综艺势头明显。

从2017年开始,视频网站的台网综艺播放量一直处于下降通道,而网络综艺的播放量仍在高速增长。2018Q2台网综艺播放量腾讯视频同比增长22%,芒果TV同比增长20%,而优酷和爱奇艺分别下降了39%和16%。反观网络综艺,优酷、爱奇艺和腾讯视频的平台播放量均有近90%的同比增速,仅芒果TV下降了14%。

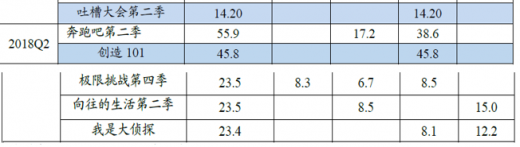

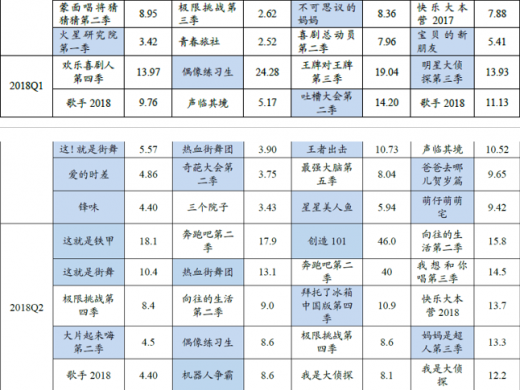

3)对比 2017Q1-2018Q2 各季度综艺 TOP5(包括台网综艺与网络综艺)各平台播出情况,可以发现:

腾讯抢夺头部综艺能力最强,2017Q1-2018Q2各季度TOP5综艺共30部,其中腾讯拿下18部,并有6部为独播,腾讯视频播出的头部综艺多为采购的外部综艺。而2018Q2腾讯视频最高播放量的综艺节目为自制网综《创造101》,腾讯视频发力网综明显。

爱奇艺开始发力,推出多部爆款网综,各季度TOP5综艺中爱奇艺抢夺15部,3部为独播,且有自制《中国有嘻哈》、《偶像练习生》等爆款网综。

芒果自制实力雄厚,但Q2季度表现比较疲软。全平台各季度TOP5综艺中芒果自制综艺达到11部。芒果TV上播出的各季度TOP5综艺节目全部为芒果系自制。但2018Q2综艺节目无缘TOP3。

参考观研天下发布《2018年中国视频行业分析报告-市场深度分析与投资前景研究》

优酷《这!就是》系列表现亮眼,多渠道获取综艺内容。各季度TOP5综艺中优酷有11部,1部为独播,但多平台共同播出时,优酷表现大多优于其他平台。优酷目前独播综艺的表现不太理想,但今年开始发力自制的《这!就是》系列有望取得突破。目前《这!就是街舞》、《这!就是铁甲》热度和播放量均很亮眼。

腾讯综艺霸主地位稳定,且在基数极大的情况下依然取得较快发展。2016、2017、2018Q1、2018Q2综艺播放量占比分别为38.4%、33.7%、36%、42.8%。

芒果份额本季度有所下滑。2016、2017、2018Q1、2018Q2 综艺播放量占比分别为15.4%、22.2%、25%、21.5%。

优酷占比持续下滑,2016、2017、2018Q1、2018Q2 综艺播放量占比分别为22.5%、21.5%、19%、16.2%。

爱奇艺综艺份额稳步提升,2016、2017、2018Q1、2018Q2 综艺播放量占比分别为11.9%、17.5%、20%、19.5%。

图表:2016、2017、2018Q1、2018Q2综艺四大网站播放量占比

资料来源:观研天下整理

2)2018Q2 台网综艺和网络综艺增速进一步分化,网综超越台网综艺势头明显。

从2017年开始,视频网站的台网综艺播放量一直处于下降通道,而网络综艺的播放量仍在高速增长。2018Q2台网综艺播放量腾讯视频同比增长22%,芒果TV同比增长20%,而优酷和爱奇艺分别下降了39%和16%。反观网络综艺,优酷、爱奇艺和腾讯视频的平台播放量均有近90%的同比增速,仅芒果TV下降了14%。

图表:2017Q2、2018Q2台网综艺TOP100各网站播放量(单位:亿次)

资料来源:观研天下整理

图表:2017Q2、2018Q2网络综艺TOP100各网站播放量(单位:亿次)

资料来源:观研天下整理

3)对比 2017Q1-2018Q2 各季度综艺 TOP5(包括台网综艺与网络综艺)各平台播出情况,可以发现:

腾讯抢夺头部综艺能力最强,2017Q1-2018Q2各季度TOP5综艺共30部,其中腾讯拿下18部,并有6部为独播,腾讯视频播出的头部综艺多为采购的外部综艺。而2018Q2腾讯视频最高播放量的综艺节目为自制网综《创造101》,腾讯视频发力网综明显。

爱奇艺开始发力,推出多部爆款网综,各季度TOP5综艺中爱奇艺抢夺15部,3部为独播,且有自制《中国有嘻哈》、《偶像练习生》等爆款网综。

芒果自制实力雄厚,但Q2季度表现比较疲软。全平台各季度TOP5综艺中芒果自制综艺达到11部。芒果TV上播出的各季度TOP5综艺节目全部为芒果系自制。但2018Q2综艺节目无缘TOP3。

参考观研天下发布《2018年中国视频行业分析报告-市场深度分析与投资前景研究》

优酷《这!就是》系列表现亮眼,多渠道获取综艺内容。各季度TOP5综艺中优酷有11部,1部为独播,但多平台共同播出时,优酷表现大多优于其他平台。优酷目前独播综艺的表现不太理想,但今年开始发力自制的《这!就是》系列有望取得突破。目前《这!就是街舞》、《这!就是铁甲》热度和播放量均很亮眼。

图表:2017Q1-2018Q2各季度综艺TOP5各平台播出情况(单位:亿次)

资料来源:观研天下整理

图表:2017Q1-2018Q2各季度各网站播放量TOP5综艺

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。