一、平台付费逻辑牢固,头部大剧引流价值不改

1.1. 在线视频收入结构变化,视频付费市场处于高速发展期

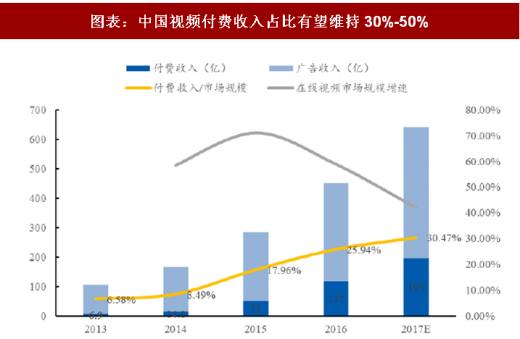

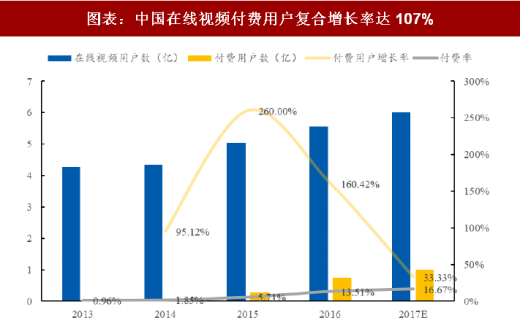

我国在线视频收入结构一般包括付费收入和广告收入,其中视频付费市场处于高速发展期,2016年我国付费视频市场规模突破100亿,叠加MAU涨价预期,我国付费收入规模仍将持续扩大,预计17付费收入规模达到30%的视频市场收入规模占比,而在线视频广告收入规模占比将下降,付费收入和广告收入规模保持5:5的分配比例。 从付费率角度看,2016年我国在线视频付费用户7500万,同比增加160%,2016年我国视频付费率为14%,根据艺恩网,美国互联网视频付费率53%,中国视频付费率仍存在较大上行空间,因而我们认为视频付费规模仍将持续扩大。图表:中国视频付费收入占比有望维持30%-50%

资料来源:观研天下整理

图表:中国在线视频付费用户复合增长率达107%

资料来源:观研天下整理

1.2. 头部精品内容拉新是付费的核心驱动力,剧集量价齐升

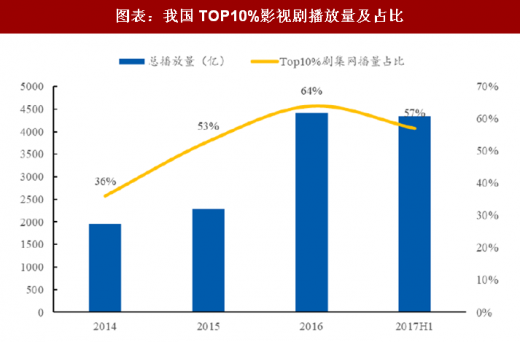

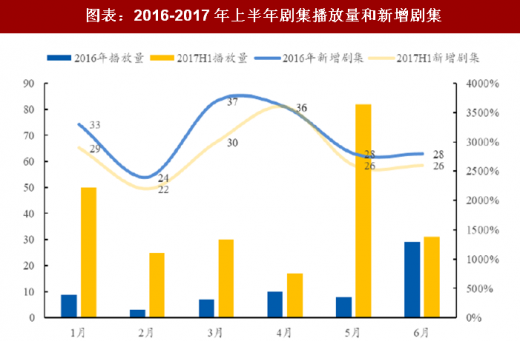

头部精品剧拉新效果显著,是付费的核心驱动力。全网剧产量与网播量攀升的同时,Top10%网播量在总网播量中的占比亦显著增加。我们发现剧集市场精品化趋势与二八效应愈加凸显,2016年TOP10%剧集播放量占全网剧播放量为64%,较2014年增加18pct,2017年上半年TOP10%剧集播放量为4350亿,占比57%,预计全年占比至少70%。 此外,我们看到2017年1-4月新增网剧播放量基本成型持续下降的态势,但5月陡然暴增,新增网剧不是最多,即5月份上线的爆款单剧对播放量做出较大贡献是主要原因。图表:我国TOP10%影视剧播放量及占比

资料来源:观研天下整理

图表:2016-2017年上半年剧集播放量和新增剧集

资料来源:观研天下整理

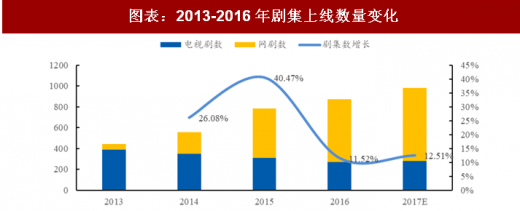

一方面是视频网站对头部内容争夺,无形中抬高了头部版权剧集的价格,另一方面,剧集本身制作成本也水涨船高,从而看到影视剧市场上出现剧集量价齐升的现象。 从量上看,2016年剧集上线数量871部,同比增长11.52%,网剧上线数量逐年增长,由2013年11%的占比提升至2016年的69%,预计2017年共上线剧集980部,同比增长12.51%,预计网剧上线数量占比达到71.42%。

图表:2013-2016年剧集上线数量变化

资料来源:观研天下整理

从价格上看,2017年头部精品剧网络端价格再创新高。2017年慈文传媒主控的《凉生,可不可以不忧伤》网络端价格1000万元,是2006年剧集网络端价格的3000多倍,而我们认为,头部精品剧价格仍然没有触及天花板,主要原因是精品剧市场仍然供不应求,如若按照头部版权价格每年40%的增速,2020年,精品头部剧单集价格有望接近2700万。

图表:2006-2018E头部版权剧价格

资料来源:观研天下整理

二、头部生产商分化显著,自制剧剑指千亿市场规模

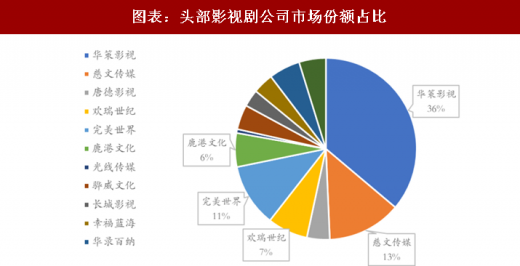

内容端资本证券化程度渐高。在A股影视剧上市公司中,Top5占有率73%,其中华策影视营收占比36%,在内容市场份额体量上占有相对优势,工业化生产体系初见成效,第二梯队慈文传媒、唐德影视等核心资源在于绑定优质人才,完美世界以游戏为主营,影视剧业务异军突起。 老牌头部内容公司也纷纷入局与平台端的合作中,2017年底多家老牌公司试水网络自制剧,入局者渐多,竞争激烈。华谊兄弟首次试水纯网剧,电视剧70%在视频平台,对标美剧;欢瑞世纪与HBO合作,推全网迷你剧,尝试全球同步单片付费;骅威文化定增12亿,1/3用于网络剧,总投入网络剧6亿。老牌影视公司试水网络自制,尚未有内容向平台端的延展。我们认为主要原因在于中国的头部内容制作公司集中度不高,与北美六大实力悬殊太大不足以平台化。图表:头部影视剧公司市场份额占比

资料来源:观研天下整理

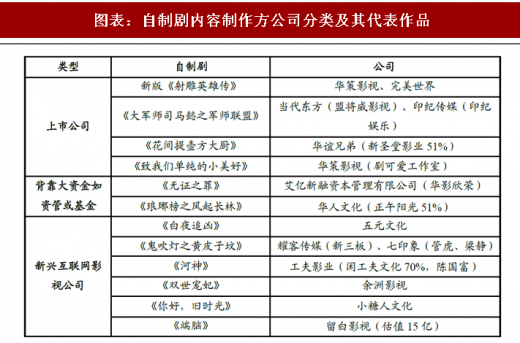

目前自制剧市场主要三种类型的玩家:一是上市公司;二是背靠大资金如资产管理或基金;三是新兴互联网影视公司,后期逐步获得资本的青睐。

参考观研天下发布《2018年中国影视市场分析报告-行业运营态势与投资前景研究》

1、 上市公司

目前上市公司玩家有华策影视、完美世界、当代东方、印纪传媒和华谊兄弟等。代表作品有新版《射雕英雄传》、《大军师司马懿之军师联盟》和《致我们单纯的小美好》等。 2、背靠大资金如资管或基金 背靠大资金的公司通常也是颇具实力的新兴互联网影视公司,大资金在背后跟投,如新圣堂背后的小米、正午阳光背后的华人文化基金、留白影视背后的资管基金、以及华影欣荣背后的北京艾亿新融资本管理公司等。代表作品《无证之罪》、《琅琊榜之风起长林》等。 3、新兴互联网影视公司 近两年倚靠制作实力的后期之秀如五元文化、耀客传媒、闲工夫文化传媒、小糖人文化、留白影视等是目前自制剧市场的主力军。代表作品《白夜追凶》、《鬼吹灯之黄皮子坟》、《河神》和《你好,旧时光》等。

图表:自制剧内容制作方公司分类及其代表作品

资料来源:观研天下整理

2.1. 头部分化的起点:工业化的高效平台

除了平台端在自制剧上的创新拓展,内容端更注重各要素的整合,逐步向“平台化”发展,“内容的平台化”指MCN,所谓影视剧“工业生产”本质为要素的聚拢和整合,将内容制作的核心环节把控在公司手中,并对每个环节严格把控质量。 首先,内容公司必须承认,平台崛起对其毛利率空间挤压非常大。以BAT为代表的渠道方对整个市场的控制权越来越强,平台对内容的把控力越来越强,同时有巨大的生态和其他泛娱乐产品打通,过于强势的平台方甚至有机会依赖渠道、资源、生态等优势在做超大IP、打造产业链和内容平台一体化过程中扮演重要角色。所以,IP、艺人、编剧、导演等核心要素聚拢和整合将成为平台和头部内容公司的核心竞争壁垒,没有核心要素,搏几率、中爆款的剧集成功机会将会越来越少。内容端的唯一出路是真正回归内容,将各环节核心竞争力留在公司,基于单部超级大剧做更精细化的制作,探索更丰富的盈利空间以及开发系列化IP剧是内容公司的重中之重。市场上许多中小中小影视公司纷纷对标华策,打出“工业化生产”的旗号,实则为公司集中力量于一年的一部大剧,讲故事的成分较重。 目前具备做超级大剧能力的上市公司当属华策影视,公司在数据支撑和业务支撑均属业界顶级。就业务环节,在公司克顿评估体系下,素材/梗概评估、剧本评估、专家成片评估以及观众成片调研等缓解严格把控。公司的格局、把控能力在上市公司中为最强。

图表:华策影视工业化生产体系

资料来源:观研天下整理

2.2. 自制剧是平台盈亏平衡的关键

基于对版权剧售价天花板的审慎态度,对于平台端,我们认为自制剧或成网端平台盈亏平衡的关键。 2017年,网络自制剧精品化程度更上一个台阶,频现优质现象级网络自制剧作品,而内容质量提升的原因一是开源节流,将主要费用用于制作,而不是明星薪酬;二是自制剧To C特征使得自制剧第一任务是内容满足用户观赏需求,从而激发持续付费意愿,而不是To B的招商广告。 需明确的是网络自制剧是指平台主投、主控的内容,部分自制剧反输卫视,网络自制剧并不完全等于纯网内容,纯网内容指仅在网络平台播放的内容。图表:网络自制剧开源节流

资料来源:观研天下整理

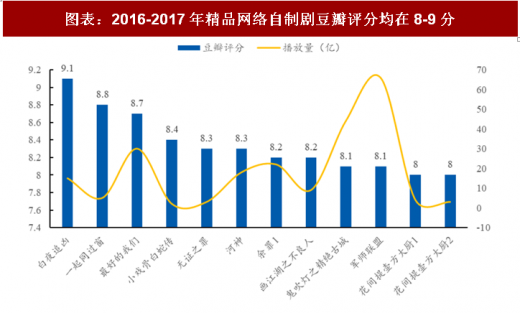

2016-2017年网络自制剧豆瓣评分一直维持在8-9分,甚至超越网台端的版权剧,为什么2017年开始网络自制剧突然变“好看”了? 一是各平台加大优质剧集资源争夺。以往自制剧“以小博大”已一去不复返,网络自制剧爆发实际是各方资源的合力,仅仅理解为进一步烧钱是不全面的。平台首先能够实现盈利,上游内容制作方才能实现可持续盈利。 二是付费方式改变让内容方直面观众。To B考虑的是平台需要什么样的广告商,倒逼平台请明星提流量,同时拉长剧集,网络自制剧在剧情节奏、戏剧张力和题材选择上明显优于传统电视剧。 三是对标美剧,类型化、本土化与季播制。2016-2017豆瓣评分最高的《白夜追凶》是探案类型化题材的典范,区别于电视剧家庭剧、古装剧等题材,网友耳目一新,在台网监管统一下,网络自制剧内容的多元题材结合中国本土化,更符合用户需求,灵活的季播制也区别于传统四五十集的电视剧。

图表:2016-2017年精品网络自制剧豆瓣评分均在8-9分

资料来源:观研天下整理

2.3. 自制剧市场规模测算

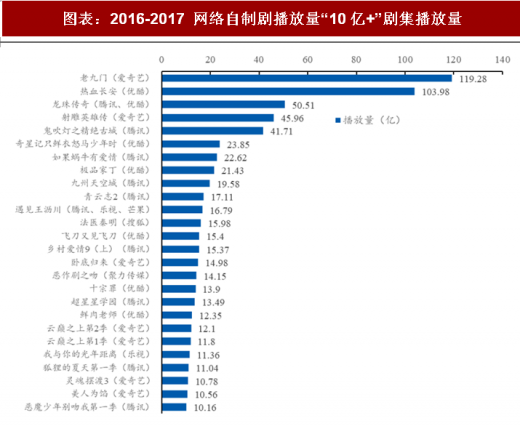

就自制剧的合作定制模式,内容公司能分到多少收入? 首先,通过产购的超级大剧的版权价格问题在第一章已经探讨过,该市场的空间存量不做赘述,我们以2016-2017年播放量超十亿的剧集为例,尝试测算内容公司从自制剧中获得的收入分成以判断其市场潜力。图表:2016-2017 网络自制剧播放量“10亿+”剧集播放量

资料来源:观研天下整理

爱奇艺公布的网剧分级标准为A级:10元/部、B级:8元/部、C级:6元/部、D级:4元/部,由于乐视、芒果、搜狐等网站在播放量10亿以上网剧中所占比例很小,都只有1部到2部,出于测算方便剔除了这一部分以及非独播的网剧,仅留下爱奇艺、腾讯、优酷3个平台的独播网络自制剧。因我们主要以播放量10亿+的独播头部剧为样本,爱奇艺A类划分标准为优质独播网剧,因而上图剧集都可划分为A类,即每集10元。 自制剧由平台方的内容团队和头部内容公司合作完成,假设爱奇艺平台方与内容方的分成比例为3:2,平台方相对主导;腾讯投资范围通常控制在50%以内,30%是常态,因而平台:内容比例约为3:7,内容方相对主导;优酷平台方:内容方=1。 按照测算公式:制作方分成=播放量*(按级别每部分成/网剧总集数)*分成比例 如播放量119.28亿的《老九门》(爱奇艺,49集)的内容方分成=119.28*(10/48)*0.4=9.94亿元,经计算,爱奇艺头部所有独播自制剧的内容方共可分成25.61亿,平均每部可分成3.66亿。 因优酷、腾讯视频没有公布与播放量直接相关的分账方案,我们做出如下假设方便测算: 假设:考虑到各视频平台之间的竞争关系,假设三家视频平台分账收入差距不大,我们同样用爱奇艺的分账方案来看优酷、腾讯的分账金额。 结果:经测算腾讯头部所有独播自制剧的内容方共可分成46.5亿,平均每部可分成5.81亿,优酷头部所有独播自制剧的内容方共可分成24.34亿,平均每部可分成4.06亿。 综上所述,头部平均单部自制剧可分成3-6亿,自制剧内容方的内容制作公司也多由几家联和制作或投资,单部分成额与平台、内容分成比例直接相关,实际平台话语权更强,单部内容制作公司分成金额目前在千万到一亿级别之间,假设每年市场生产500部自制剧,平均一部可赚得4亿,就自制剧而言,排除平台内容团队的内容制作方可分得2000亿收入。

图表:视频平台内容制作方分账收入测算

资料来源:观研天下整理

就目前的市场环境,未来头部内容方占据核心优势的仍然是版权销售模式的超级大剧,我们做一个假设,如若超级大剧也采取分账模式,内容方话语权处于强势地位,考虑头部版权是流量的黄金聚集地,内容制作公司的收入将真正与内容质量与观众口碑直接挂钩,真正实现产购向共生的深度转型,则分账模式下的剧集市场潜力是无法估量的。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。