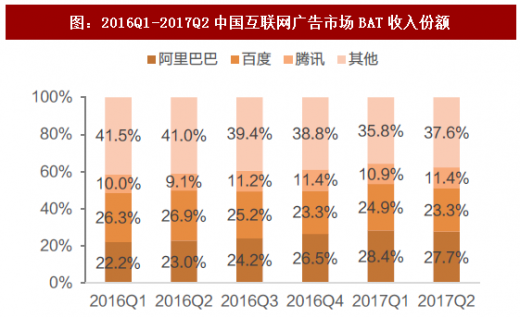

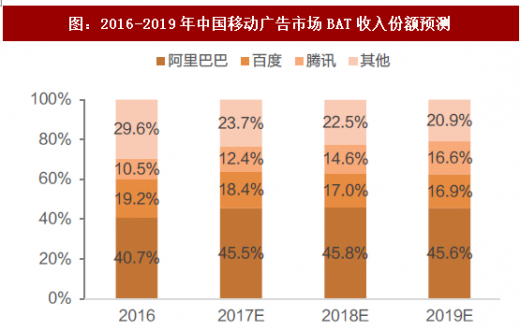

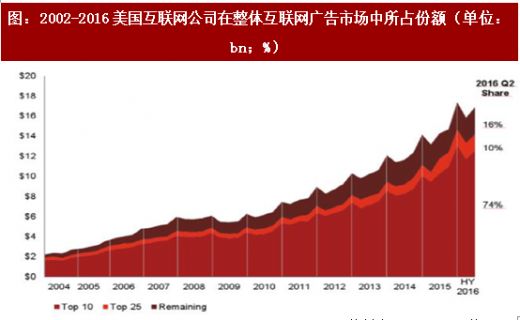

网络流量马太效应导致中国互联网广告市场集中度趋势明显,移动市场尤甚。根据易观发布数据,2016Q1-2017Q2中国互联网广告市场主要集中于三巨头BAT,且BAT收入份额基本维持稳健增长态势,17Q2BAT收入份额占比达到62.4%,其中阿里巴巴27.7%、百度23.3%、腾讯11.4%,互联网广告市场集中度趋势愈发明显。移动广告市场方面,据权威机构eMarketer预测,2016-2019年中国移动广告市场集中度不断提升,预计2019年BAT移动广告市场份额占比将达79.1%,主要与移动端用户流量集中于BAT系产品有关。美国互联网行业集中度也在不断提升,2016Q2美国广告CR10为74%,CR25约为84%,其中Google占比接近60%。

参考观研天下发布《2018年中国广告服务行业分析报告-市场深度分析与发展前景研究》

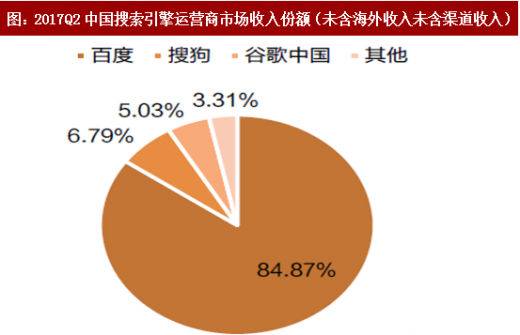

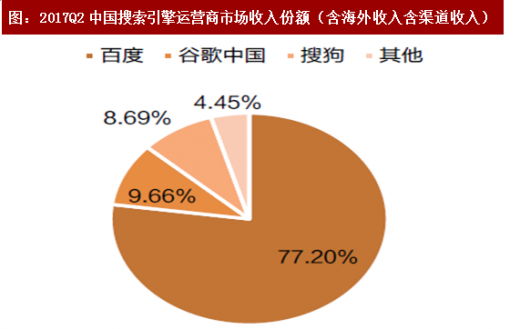

大象继续跳舞,BAT现有业务及禀赋决定广告收入规模及未来增速。2017年4月腾讯占有移动网民近半网络时间,阿里巴巴和百度合计占比不及腾讯一半。而2017Q2移动互联网广告收入占比却是阿里巴巴占27.7%排在第一,百度占23.3%排在第二,腾讯仅占11.4%排在第三。网络时间与广告收入的不匹配是由公司当前业务差异造成的。阿里巴巴广告收入主要倚靠电商生态,在流量红利日渐消失的情况下,平台的消费属性决定其高广告收入禀赋,同时算法优化带来的转化率的上升使得收入持续增长。百度主要广告收入来源于搜索营销和爱奇艺视频贴片广告,目前处于成熟变现阶段,收益可观。16年受搜索引擎厂商整改等节点性事件影响,增速有所放缓。根据易观数据,17Q2中国搜索引擎运营商市场收入份额中(不含海外及渠道收入),百度占比84.87%,搜索引擎商龙头地位依旧保持。腾讯主营社交为核心的泛娱乐产业,目前随着社交流量变现力度加大,社交广告已超越视频广告成为当前广告收入主要来源,预计未来目前腾讯将会对其社交流量进行收割变现,长期来看广告业务有望超过百度甚至冲击阿里巴巴龙头地位。

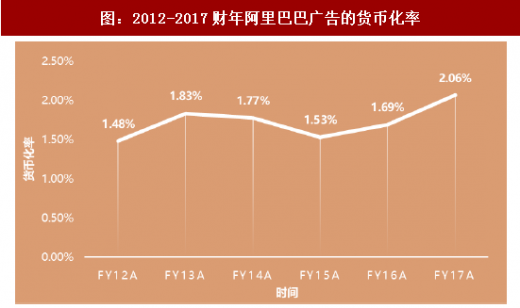

算法优化,阿里广告收入迎来高增速。阿里巴巴2017年第二季度广告业务同比增长65.1%至RMB262.2亿(同比增速是近16个季度以来最快的),第三季度同比增长57.8%至262.7亿元,主要体现出大数据驱动下的付费点击数增加,通过匹配相关度更高的广告来提供点击,既有平均广告支出的增加,也有广告主数据的增加。在算法的推动下阿里巴巴广告货币化率2015财年以来持续上升,2017财年已达2.06%创新高。

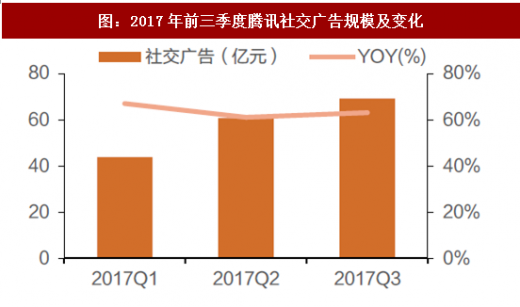

加速变现,腾讯收割顶级社交流量。2017前三季度腾讯广告收入合计达281亿元,同比增长50.29%,其中社交广告贡献最大。2017年来腾讯社交广告保持60%以上的同比增长率,合计收入达173.7亿元,在广告收入中占比已达61.8%,主要是由于腾讯增加微信等社交应用上广告资源的投放,广告填充率呈现增长趋势,第三季度微信朋友圈的广告主环比增长30%。

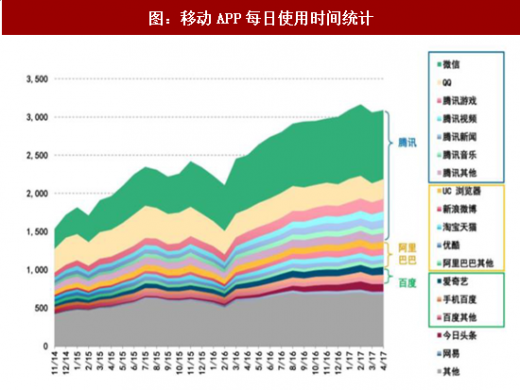

社交媒体兴起带动富媒体广告崛起,腾讯阿里最为受益。目前互联网人口红利期已经结束,网民增长率降至个位数的背景下,用户粘性极高的社交媒体凭借丰富的交互性凸显广告价值。QuestMobile数据显示,微信日均但用户使用市场从2014年约40min提升至2016年12月约60min,微信16Q3业绩发布会显示微信DAU/MAU高达90%。社交媒体使用时长与活跃度远高于其他类型应用。社交媒体多样的交互方式使得富媒体广告媒介成为社交媒体主流。微信、微博的信息流广告均可以文字、图片、视频形式呈现。

大象继续跳舞,BAT巨头广告变现能力持续增强。阿里巴巴以社区化、内容化和本地生活化重塑电商流量生态,算法优化驱动广告变现能力不断加强。17Q3广告业务同比增长57.8%至RMB262.7亿,主要体现出大数据驱动下的付费点击数增加,通过匹配相关度更高的广告来提供点击。腾讯17年以信息流广告位切入增长迅猛,17Q3广告业务达到110.4亿元,同比增长48.2%,环比增长8.8%,移动端广告收入占比达到90%。社交广告收入同比增长63%至69.2亿元,环比增长14%,微信平台、应用宝及广告联盟是增长的驱动力,17Q3微信朋友圈的广告主环比增长30%,广告填充率呈现增长。

参考观研天下发布《2018年中国广告服务行业分析报告-市场深度分析与发展前景研究》

图:2016Q1-2017Q2中国互联网广告市场BAT收入份额

资料来源:观研天下整理

图:2016-2019年中国移动广告市场BAT收入份额预测

资料来源:观研天下整理

图:2002-2016美国互联网公司在整体互联网广告市场中所占份额(单位:bn;%)

资料来源:观研天下整理

大象继续跳舞,BAT现有业务及禀赋决定广告收入规模及未来增速。2017年4月腾讯占有移动网民近半网络时间,阿里巴巴和百度合计占比不及腾讯一半。而2017Q2移动互联网广告收入占比却是阿里巴巴占27.7%排在第一,百度占23.3%排在第二,腾讯仅占11.4%排在第三。网络时间与广告收入的不匹配是由公司当前业务差异造成的。阿里巴巴广告收入主要倚靠电商生态,在流量红利日渐消失的情况下,平台的消费属性决定其高广告收入禀赋,同时算法优化带来的转化率的上升使得收入持续增长。百度主要广告收入来源于搜索营销和爱奇艺视频贴片广告,目前处于成熟变现阶段,收益可观。16年受搜索引擎厂商整改等节点性事件影响,增速有所放缓。根据易观数据,17Q2中国搜索引擎运营商市场收入份额中(不含海外及渠道收入),百度占比84.87%,搜索引擎商龙头地位依旧保持。腾讯主营社交为核心的泛娱乐产业,目前随着社交流量变现力度加大,社交广告已超越视频广告成为当前广告收入主要来源,预计未来目前腾讯将会对其社交流量进行收割变现,长期来看广告业务有望超过百度甚至冲击阿里巴巴龙头地位。

图:2017Q2中国搜索引擎运营商市场收入份额(未含海外收入未含渠道收入)

资料来源:观研天下整理

图:2017Q2中国搜索引擎运营商市场收入份额(含海外收入含渠道收入)

资料来源:观研天下整理

图:移动APP每日使用时间统计

资料来源:观研天下整理

算法优化,阿里广告收入迎来高增速。阿里巴巴2017年第二季度广告业务同比增长65.1%至RMB262.2亿(同比增速是近16个季度以来最快的),第三季度同比增长57.8%至262.7亿元,主要体现出大数据驱动下的付费点击数增加,通过匹配相关度更高的广告来提供点击,既有平均广告支出的增加,也有广告主数据的增加。在算法的推动下阿里巴巴广告货币化率2015财年以来持续上升,2017财年已达2.06%创新高。

加速变现,腾讯收割顶级社交流量。2017前三季度腾讯广告收入合计达281亿元,同比增长50.29%,其中社交广告贡献最大。2017年来腾讯社交广告保持60%以上的同比增长率,合计收入达173.7亿元,在广告收入中占比已达61.8%,主要是由于腾讯增加微信等社交应用上广告资源的投放,广告填充率呈现增长趋势,第三季度微信朋友圈的广告主环比增长30%。

图:2012-2017财年阿里巴巴广告的货币化率

资料来源:观研天下整理

图:2017年前三季度腾讯社交广告规模及变化

资料来源:观研天下整理

社交媒体兴起带动富媒体广告崛起,腾讯阿里最为受益。目前互联网人口红利期已经结束,网民增长率降至个位数的背景下,用户粘性极高的社交媒体凭借丰富的交互性凸显广告价值。QuestMobile数据显示,微信日均但用户使用市场从2014年约40min提升至2016年12月约60min,微信16Q3业绩发布会显示微信DAU/MAU高达90%。社交媒体使用时长与活跃度远高于其他类型应用。社交媒体多样的交互方式使得富媒体广告媒介成为社交媒体主流。微信、微博的信息流广告均可以文字、图片、视频形式呈现。

图:腾讯社交媒体主要广告形式

资料来源:观研天下整理

图:微博主要广告形式

资料来源:观研天下整理

大象继续跳舞,BAT巨头广告变现能力持续增强。阿里巴巴以社区化、内容化和本地生活化重塑电商流量生态,算法优化驱动广告变现能力不断加强。17Q3广告业务同比增长57.8%至RMB262.7亿,主要体现出大数据驱动下的付费点击数增加,通过匹配相关度更高的广告来提供点击。腾讯17年以信息流广告位切入增长迅猛,17Q3广告业务达到110.4亿元,同比增长48.2%,环比增长8.8%,移动端广告收入占比达到90%。社交广告收入同比增长63%至69.2亿元,环比增长14%,微信平台、应用宝及广告联盟是增长的驱动力,17Q3微信朋友圈的广告主环比增长30%,广告填充率呈现增长。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。