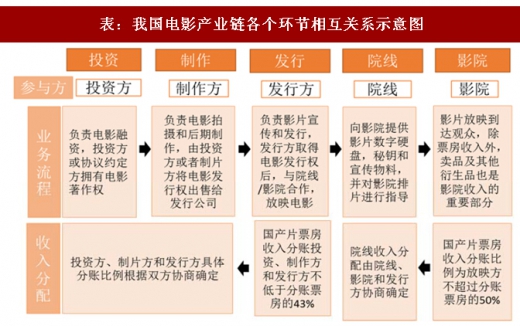

我国电影产业链的核心环节主要包括电影的投资、制作、发行、放映(院线、影院)。各流程的核心业务为:投资方筹集影片拍摄所需资金,支付给制片方;制片方负责电影拍摄和后期制作,其中进口电影由中国电影从境外引进片源;影片制作完成或者从国外引进之后,制作方交付发行方,由发行方负责影片在全国的发行和营销,并向各大院线供应影片;影片资源到达影院后,由影院负责放映,最终到达观众。经过多年高速增长和市场化竞争,电影行业整合趋势明显,电影工业初见雏形。

票房收入按照产业链由下而上进行分配,在扣除国家电影事业发展专项基金和税费后,净票房收入按照一定比例在院线影院和制片发行方之间进行分配。我国电影产业各个环节相互关系如下:

表:我国电影产业链各个环节相互关系示意图

资料来源:观研天下整理

1、上游投资和制片方:市场化程度较高,影片制作量质齐增,政策利好

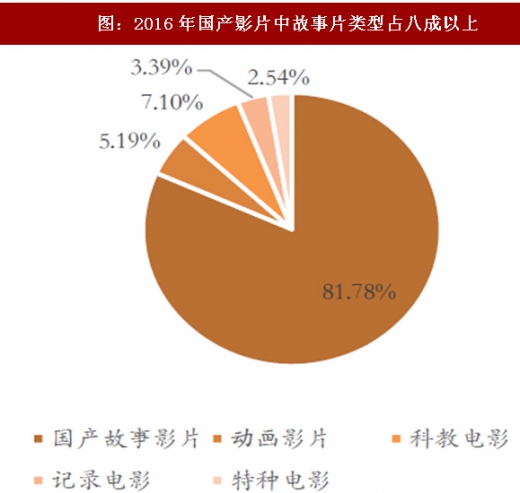

整体情况:国产电影无论是在产量上还是票房规模上都经历了较快的增长。从影片产量上来看,2016年国产电影制作数量为944部,相比2015年增长6.31%,但上映影片数为376部,上映率仅为40%,其中国产故事片类型电影为772部,占影片总数的81.78%。从票房规模上看,2016年国产电影票房为266.63亿元,占票房总额的58.33%,其中有48部影片票房过亿。

图:2012-2017年全国电影票房收入及增长情况

图:2016年国产影片中故事片类型占八成以上

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国电影产业市场竞争态势调查与未来发展方向研究报告》

2016年11月7日,全国人大常委会发布了《中华人民共和国电影产业促进法》,正式取消了电影制片单位的审批制度,降低了电影制片的准入门槛。目前,电影投资制片领域市场化程度已经很高,民营制片公司占据较大的市场份额。

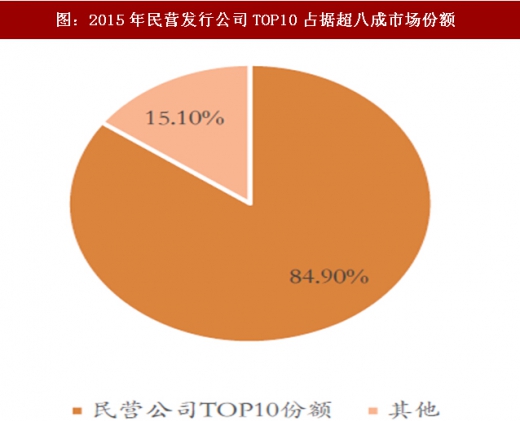

2、中游发行方:市场集中较为明显,民营公司占据主导地位,互联网发行表现突出

整体情况:现有发行体制下,我国电影发行分为国产电影发行与进口影片发行,而目前仅有中国电影和华夏电影两家具有进口影片的发行权,垄断较为明显。国产电影发行方面,根据艺恩网发布的报告显示,2015年民营发行公司票房份额TOP10贡献了超八成的票房,表明发行市场较为集中,且民营公司占据主导地位。

图:2015年主要民营公司发行国产片数量及票房

图:2015年民营发行公司TOP10占据超八成市场份额

资料来源:观研天下整理

总体来看,电影发行市场集中度较高,政策优势明显。2016年参与影片发行的企业近284家,其中中国电影和华夏电影两家企业发行影片数量过百,分别为107部和106部,占比超过40%,发行市场头部企业集中趋势较为明显。票房份额TOP20的公司,贡献了75%的票房,相比2015年,发行市场格局发生较大变化,互联网发行(猫眼文化、微影时代)进入前十。

图:票房份额TOP10发行公司中互联网发行占据两席

资料来源:观研天下整理

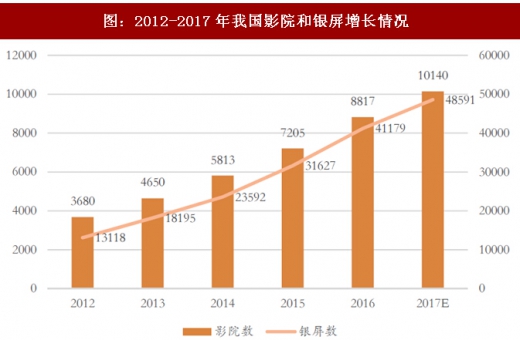

3、下游院线和影院放映环节:保持较快平稳增长,市场集中度高,渠道壁垒显著

整体情况:电影放映环节主要包括院线和影院两个方面,截止2016年底,我国共有城市院线48条,农村院线245条。院线制打破了传统的按行政区域划分计划供片模式,变单一的多层次发行为以院线为主的一级发行,发行公司和制片单位直接向院线供片,减少了发行层次,优化了产业结构。2016年我国银屏数量增加至41179块,影院数量增加至8817家,已超越北美成为全球银屏数和影院数最多的国家。

图:2012-2017年我国影院和银屏增长情况

资料来源:观研天下整理

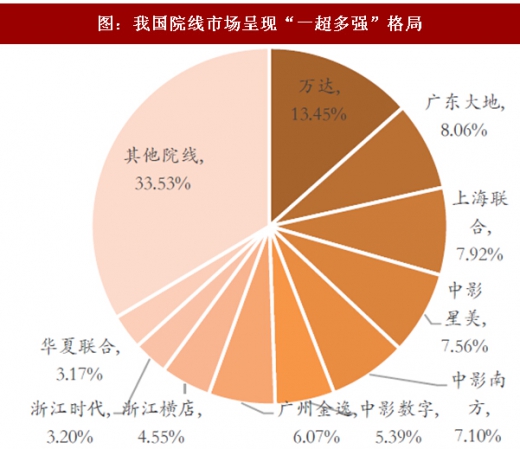

院线和影院位于整个电影产业链的中下游,市场格局稳定,集中度高,壁垒显著。根据艺恩统计,全国TOP3的院线市场份额占比近3成,TOP15院线占比近8成,其中万达院线(13.45%)市场份额稳居第一。另外,院线市场并购整合,一体化经营成为趋势,美国前3大院线超过60.7%的市场份额,国内前10名院线市场份额为66.2%,对比之下,国内院线市场存在进一步整合的空间。院线凭借稳定的现金流和强大的渠道优势,与优质的上游内容形成较强的协同效应,院线向上游拓展更优于上游内容方向下游延伸。

图:我国院线市场呈现“一超多强”格局

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。