1.2015年起IPTV用户规模高速增长,市场规模达百亿

2015年起IPTV用户数高速增长。

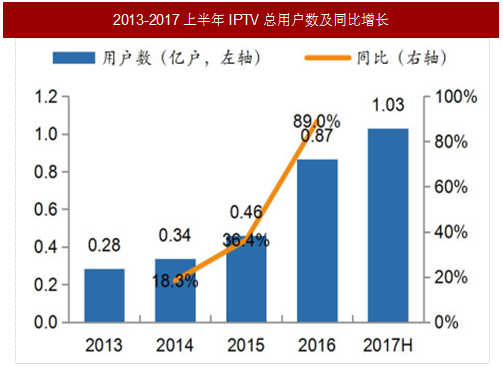

根据工信部统计,2016年我国IPTV用户规模达到8673万户,同比增长89%;2017年上半年IPTV用户规模首次破亿至1.03亿户,相比2016年年底净增1627万户。根据中国报告网统计,用户快速扩张致使IPTV月ARPU值逐年下降,2016年下降至11.5元,同比下降6.5%。

根据IPTV用户规模及月ARPU值,2016年IPTV市场规模达到119.69亿元,同比增长76.6%,我们预计2017年IPTV业务仍处于用户快速拓展期,月ARPU值同比下降约2.5%至11.21元,用户规模同比增长约30%至1.13亿户,据此测算2017年IPTV市场规模约151.70亿元。

图:2013-2017上半年IPTV总用户数及同比增长

参考观研天下相关发布的《2017-2022年中国IPTV行业市场发展现状及十三五市场竞争态势报告》

图:2014-2017EIPTV的月ARPU值

表:2016年各省、自治区及直辖市IPTV详细数据

2.IPTV高增速主要系政策引导下供给端出现明显变化

我们判断2015年起IPTV出现高速增长,主要系供给端出现明显变化,即电信系大力推广IPTV业务。

电信系力推IPTV业务原因有二,

1)“三网融合”正式全面推进,IPTV业务全国推广的政策风险已扫清。2015年国务院印发《三网融合推广方案》,“三网融合”结束试点阶段,在全国范围内正式全面推广,IPTV全国推广在国家层面的政策风险已扫清。电信系集中采购IPTV终端设备,通过促销、捆绑销售等营销手段,利用已覆盖的巨大宽带用户规模优势,快速转化有线电视用户,实现IPTV用户规模高速增长;

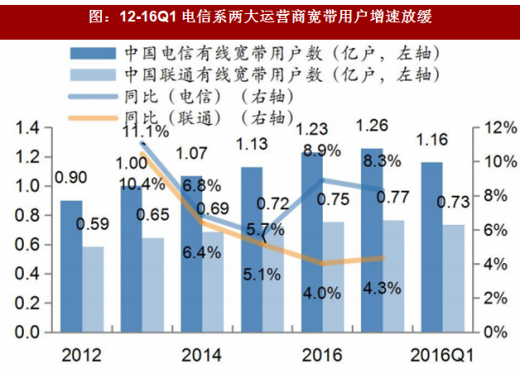

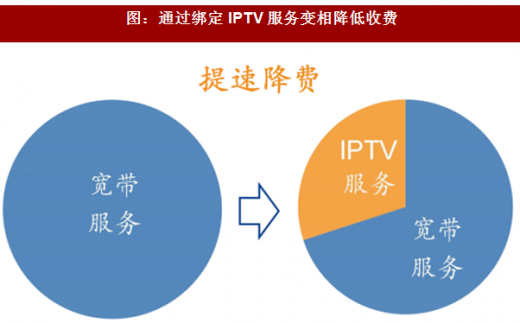

2)“提速降费”政策下对冲宽带收入下降风险。电信系宽带用户增速放缓,降低宽带收费存在营收下降风险。

宽带网络“提速降费”趋势下,电信系通过提供新增服务的方式保持收费不变(宽带绑定IPTV),变相降低宽带费用,既符合政策指引导向,又维持甚至提高营收规模。

图:12-16Q1电信系两大运营商宽带用户增速放缓

图:通过绑定IPTV服务变相降低收费

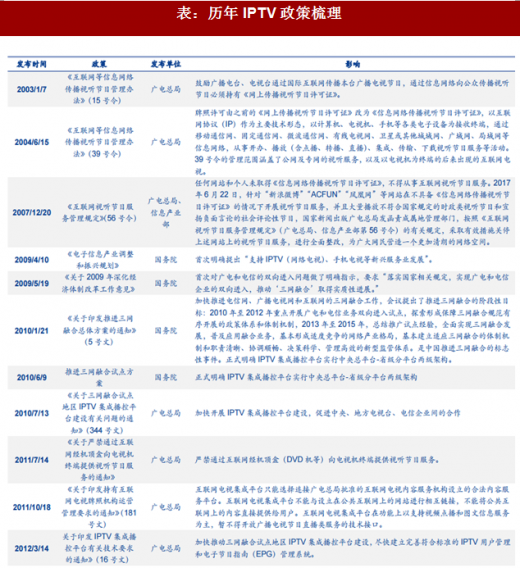

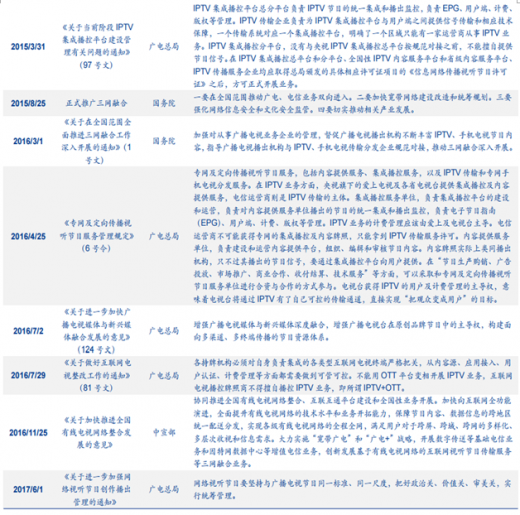

表:历年IPTV政策梳理

IPTV用户规模预计仍存在1-2亿的增长空间。

对标20M以上宽带2.77亿用户规模及有线电视2.39亿实际有效用户规模峰值,我们认为IPTV用户规模还存在1-2亿的增长空间。主要判断依据有两点,一是大屏端仅有线电视及IPTV能够提供电视直播服务,有线电视用户2015年达到2.39亿峰值,考虑IPTV转化及直播需求用户流失,预计直播需求用户总规模可达2.5-3亿;二是电信系通过宽带绑定IPTV的模式推广IPTV,宽带用户均存在转化为IPTV用户的可能,2017年上半年宽带用户达到3.22亿。近年来,宽带用户转化为IPTV用户的比例逐年上升,以中国电信为例,2014-2017年第一季度,天翼高清(IPTV)用户占有线宽带用户比例逐年上升,至2017年第一季度达到53.72%,低于目前20M以上宽带用户86%的比例,“提速降费”趋势下,预计高带宽宽带用户比例继续上升,有利于提高IPTV转化率。

图:20M以上宽带用户占比逐年提升

图:2014-2017Q1中国电信IPTV转化率逐年提升

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。