与我国整体市场相比,我国电视剧进出口额相对较小

参考中国报告网发布《2018-2023年中国电视剧行业市场现状规模分析与投资前景规划预测报告》

出海总市场空间预计可达 150-200 亿元,华人人口或将成为贡献核心市场主力军。美国影视出海主要基于渠道,如迪士尼的海外频道、HBO在各国成立合营公司以及奈飞的全球会员,而中国由于缺乏全球化的内容分发商,因此我们认为我国影视出海扩张模式与韩国更类似,即内容的海外发行而非渠道的全球扩张。因此在估算市场空间时,我们主要以韩国的可比数据测算空间,并且以目前海外华人人口数量计算核心市场规模。根据假设我们认为海外市场未来有望达到国内市场的 15%-20%,即 150-200 亿元,而若以核心海外华人受众计算,市场空间约为 4.88-6.75亿美元(人民币33-46亿)。若以2015年出口额3.77亿计算,至少具备10倍上升空间。

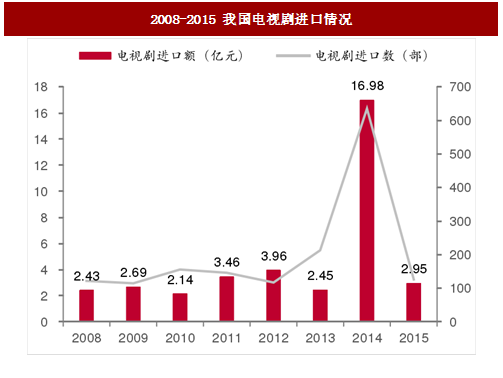

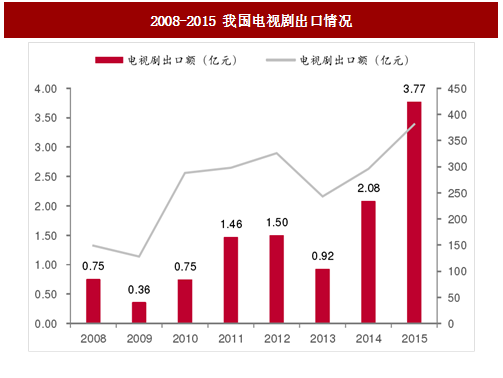

根据统计局数据,2015 年我国电视剧进口额 2.95 亿元,进口数量 126 部,出口额 3.77 亿元,出口数量381部,出口额自2008年以来首次超过进口额。我国电视剧出口总体情况保持良好增长态势,但总贸易额仅为6.72亿元,相比整体影视剧市场占比较小,未来依旧存在巨大空间。

图:2008-2015 我国电视剧进口情况

图:2008-2015 我国电视剧出口情况

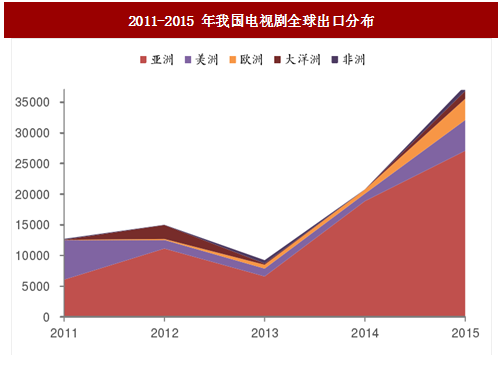

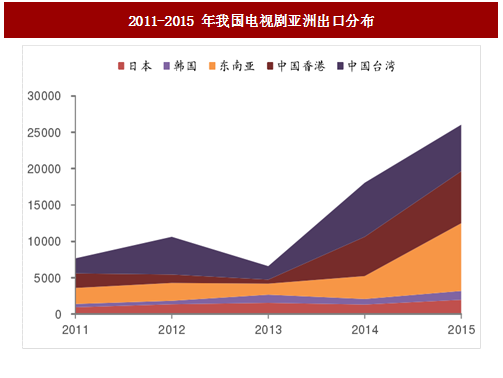

电视剧出口以亚洲为主,其中东南亚市场近几年增速较快

我国电视剧出口主要集中在亚洲,2015年亚洲地区出口额达2.7亿,占总出口额的 72%,其次出口较多的地区为美洲和欧洲;亚洲内部来看,主要出口地包括日本、韩国、东南亚、中国香港、中国台湾,其中日本、韩国市场较为稳定,香港、东南亚增速快,贡献收入增长的主要来源地。我们认为,东亚文化的共性促使包括东南亚、日韩、香港和台湾成为我国电视剧出口的主要目标地区,但伴随未来我国经济的持续对外开放和“一带一路”的推进,有望继续开拓欧美、非洲、拉美等各地海外市场。

图:2011-2015 年我国电视剧全球出口分布

图:2011-2015 年我国电视剧亚洲出口分布

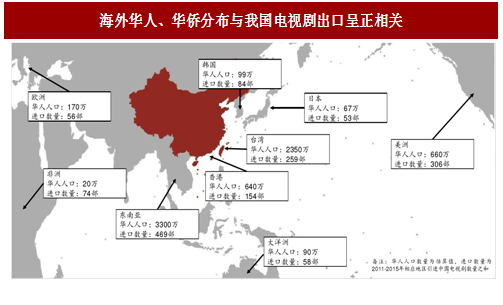

1、海外华人华侨超过 6000 万,具备文化共性地区人口超过 8.3 亿,是巨大的潜在市场。

一方面,据不完全统计,海外华人华侨人口已经超过 6000万,主要集中在东南亚、日韩、北美等地,从目前出口状况看,海外华人、华侨数量与我国电视剧出口数量呈正相关,其中东南亚地区华侨人口超3300万,电视剧进口数量为459部位居第一;另一方面,包括我国港澳台、日韩和东南亚地区,在文化习惯、内容偏好等方面具有一定的共通性,上述地区总人口超过8.3亿,并且中国与上述地区存在密切的经济贸易往来,有望成为我国文化内容出海的重要集中地区,是巨大的潜在市场。

图:海外华人、华侨分布与我国电视剧出口呈正相关

2、移动出海+游戏出海已经引领我国内容出海,为全面文化出海奠定基础

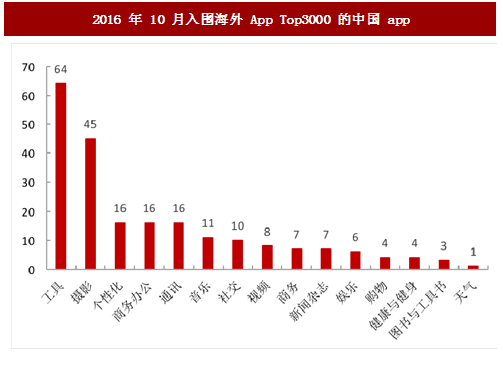

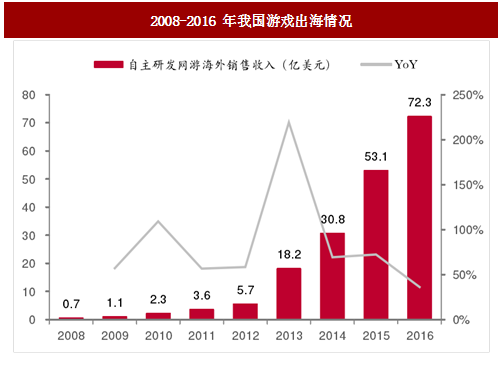

伴随我国互联网、移动互联网公司的崛起,目前我国互联网公司正在进行全面的出海,目前在工具类产品、摄影、个性化和办公等方面已经具备一定规模,也产生了包括猎豹、狮之吼等一批海外移动应用公司;另一方面,在内容领域,最先出海的是游戏,主要原因在于游戏的文化内核相对其他产品较少,有利于打开市场,2016年我国自主研发网游海外收入达72.3亿美元,2008年仅为0.7亿美元,游戏作为领头羊,有望持续对海外消费者进行文化消费习惯进行培养,为进一步的文化产品输出奠定了基础。

图:2016 年 10 月入围海外 App Top3000 的中国 app

参考中国报告网发布《2018-2023年中国电视剧行业市场现状规模分析与投资前景规划预测报告》

图:2008-2016 年我国游戏出海情况

3、网文和电影率先出海,影视有望乘 IP 之风

整体看我国内容出海规模依旧偏小,电影是目前相对成熟的环节,2016年我国海外电影收入达 38.25 亿元,创历年新高。同时,我国网文正在经历着快速海外用户沉淀,全球最大的中国网文翻译网站“wu xia world”翻译了包括《斗罗大陆》等一系列中国网文小说,其全球流量排名也不断上升,同时起点中文网在今年也推出来国际版“起点国际”和相应的 APP,全面进军海外。我们认为,电影和小说能够为我国内容出海积累一批海外核心用户,未来乘IP之风有望为影视剧等内容打开市场。

图:2005-2016 年我国电影海外收入情况

图:Wu xia world和起点国际排名情况

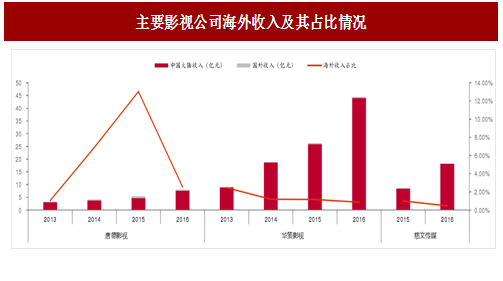

目前我国影视剧公司海外收入依旧偏低,占总收入比重不足 5%,出海市场空间大

目前看,在海外受欢迎的国产剧主要是各类古装剧,如《武媚娘传奇》,而爆款古装剧也能够带来海外收入的提升,唐德影视2015 年海外收入占比超过12%。但是总体来看,头部公司海外收入占比不到其总收入的5%,其他公司几乎可以忽略不计。对比美国有线电视用户2倍于国内、韩国约15-20%海外收入相比,依旧存在巨大空间。

图:主要影视公司海外收入及其占比情况

出海总市场空间预计可达 150-200 亿元,华人人口或将成为贡献核心市场主力军。美国影视出海主要基于渠道,如迪士尼的海外频道、HBO在各国成立合营公司以及奈飞的全球会员,而中国由于缺乏全球化的内容分发商,因此我们认为我国影视出海扩张模式与韩国更类似,即内容的海外发行而非渠道的全球扩张。因此在估算市场空间时,我们主要以韩国的可比数据测算空间,并且以目前海外华人人口数量计算核心市场规模。根据假设我们认为海外市场未来有望达到国内市场的 15%-20%,即 150-200 亿元,而若以核心海外华人受众计算,市场空间约为 4.88-6.75亿美元(人民币33-46亿)。若以2015年出口额3.77亿计算,至少具备10倍上升空间。

图:我国影视出海市场规模估算

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。