1.2015为并购井喷期,新增业绩承诺总额破150亿

2.59单结束业绩承诺,达成业绩承诺比例达72.43%

参考中国报告网发布《2017-2022年中国传媒产业发展态势及发展定位研究报告》

3.第“N+1”年业绩分化

当前已进入2017年下半年,那么2016年结束业绩对赌期,2017年进入“N+1”年的相关并购行为,并购标的的业绩则需要重点关注。

在2016年结束对赌协议的49单并购中(即2016年是对赌最后一年),标的公司对上市公司的业绩贡献率主要分布在10%-60%之间。

从2013年到2017年,传媒板块一共新增了230单有业绩承诺的交易,新增并购业绩承诺的交易数量从2013年开始逐年增长,到2015年达到峰值为86单,占比达到了37.39%,2015年是传媒行业并购的井喷期。

从2015年开始,新增并购业绩承诺的交易数量明显下降,反映出传媒行业市场并购浪潮逐渐平静。从业绩承诺金额总量上来看,2015年年度并购业绩承诺金额突破100亿大关并持续影响延伸至2017年,其中2016年达到峰值为258.9亿。

图:传媒板块每年新增业绩承诺单数(单)

图:传媒板块当年业绩承诺金额(亿元)

2.59单结束业绩承诺,达成业绩承诺比例达72.43%

从2013年到2016年,累计一共有59单结束业绩承诺期,除四家未披露业绩实现情况外,总完成率分布区间为[-212.83%,380.07%],其中共有40单达成了业绩承诺目标,占比达72.73%,大部分总完成率分布在100%-150%之间(业绩承诺总完成率=累计完成业绩/累计承诺业绩),一共有34单。从以披露的业绩看,传媒板块业绩对赌情况基本健康平稳,整体完成了承诺业绩,同时部分业绩对赌超预期完成了承诺。

图:总完成率分布情况(单)

参考中国报告网发布《2017-2022年中国传媒产业发展态势及发展定位研究报告》

3.第“N+1”年业绩分化

如果并购的业绩承诺期最后一年是“N”年,那么“N+1”年并购标的业绩情况则非常值得关注。

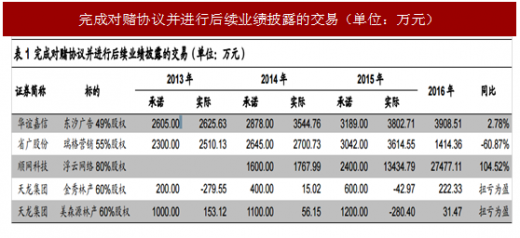

2016年,在结束对赌协议期之后仍对标的的业绩进行披露的一共有5单,5个标的业绩变化情况差异较大。其中浮云网络业绩大幅增长,金秀林产和美森源林产实现扭亏为盈,东汐广告业绩增速明显放缓,瑞格营销业绩出现大幅下滑。

表:完成对赌协议并进行后续业绩披露的交易(单位:万元)

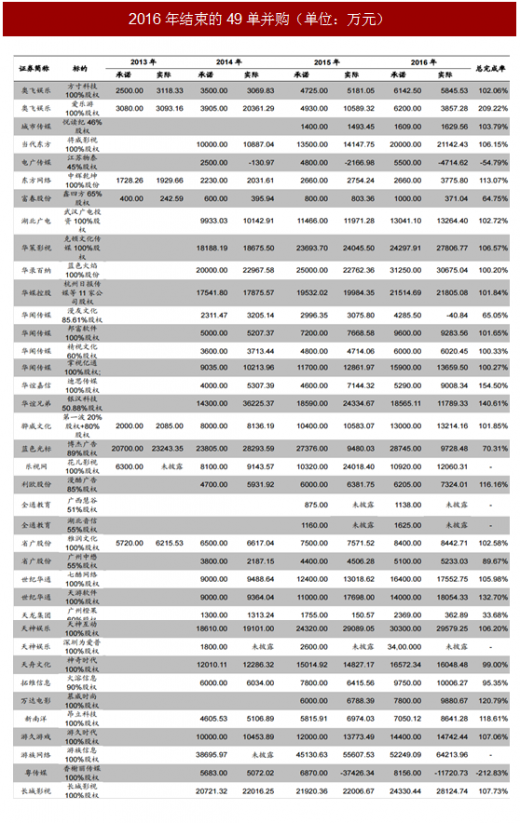

当前已进入2017年下半年,那么2016年结束业绩对赌期,2017年进入“N+1”年的相关并购行为,并购标的的业绩则需要重点关注。

表:2016年结束的49单并购(单位:万元)

在2016年结束对赌协议的49单并购中(即2016年是对赌最后一年),标的公司对上市公司的业绩贡献率主要分布在10%-60%之间。

表:2016年结束的49单并购利润贡献率(单位:万元)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。