广电网络行业处于稳步增长阶段

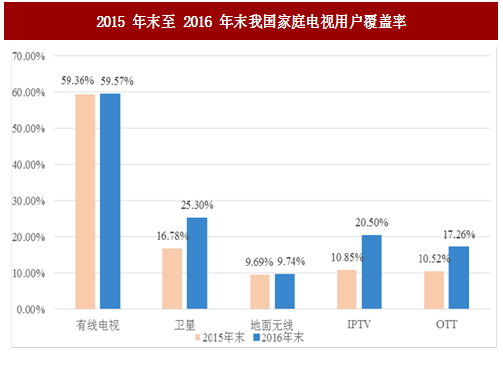

有线电视在我国家庭收视格局中占绝对优势地位。截至 2016 年 12 月末,我国家庭电视用户数 4.23 亿户,其中,有线电视家庭用户数达到 2.52 亿户,占全国家庭电视收视市场的 59.57%,领先于其他电视网络技术,广电运营商以及广电网络设备供应商拥有巨大的市场规模。

在政企客户业务的拓展方面,根据《国家新型城镇化规划(2014-2020 年)》(2014,国务院)的要求,国家积极推进新型城镇化建设,而新型城镇化应建设智慧城市,强化信息网络、数据中心等信息基础设施建设,促进跨部门、跨行业、跨地区的政务信息共享和业务协同。广电网络以新型城镇化建设为契机,充分利用广电网络实名制的系统安全优势、完善的前端管理优势、全覆盖的入户资源以及丰富的内容优势服务智慧城市建设,将业务范围从有线电视家庭用户拓展到政企客户,积极建设城乡社区综合信息服务平台、公共文化服务平台、远程教育服务等,实现广电网络创新业务发展。

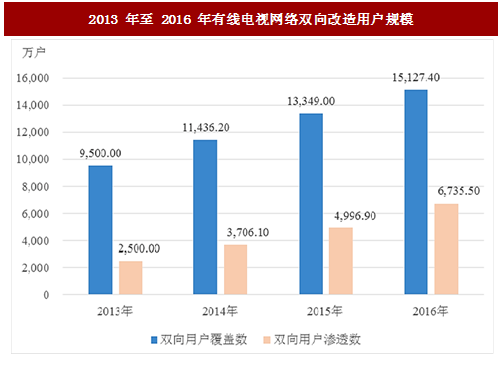

2016 年,我国有线电视网络双向改造继续稳步推进,双向网络覆盖用户均保持稳步增长。截至 2016 年末,有线电视双向网络覆盖用户达到 15,127.4 万户,占有线电视用户总数的 59.93%。双向网络渗透用户数为 6,735.5 万户,占有线电视用户总数的比例进一步提升至 26.68%,但网络利用率仍较低,我国有线电视网络双向化改造的空间仍较大。

根据国家广电“十三五”规划的思路和目标中,在“十三五”阶段,广电要基本完成全国有线电视网络宽带双向升级改造,实现有线宽带的全面普及,城市和农村家庭宽带的接入能力将要分别实现 100Mbps 和 50Mbps。

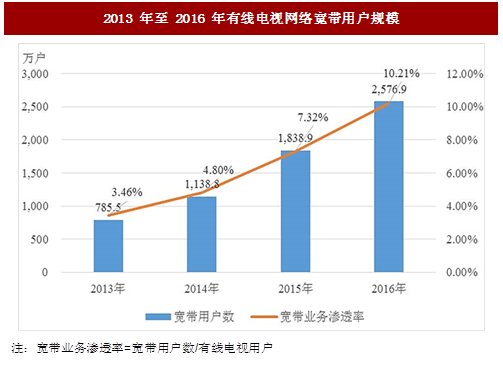

2016 年,各地广电网络运营商进一步加快推进宽带业务发展,有线宽带家庭用户数量较 2015 年净增 738 万户,达到 2,576.9 万户,占数字电视用户的比重突破 10%,宽带业务渗透率达到 10.21%。根据《2016 年第四季度中国有线电视行业发展公报》,截至 2016 年末,中国联通固定宽带用户数达到 7,523.6 万户、中国电信固定宽带用户数达到 1.23 亿户、中国移动固定宽带用户数达到 7,762.4 万户,各地有线电视网络宽带用户达到 2,576.9 万户。广电运营商与三大电信运营商的宽带用户数相比仍有较大差距,广电网络宽带业务的发展空间十分巨大。

2014 年 4 月 17 日,中国广播电视网络有限公司正式挂牌, 2016 年 5 月 5 日,工业和信息化部正式向中国广播电视网络有限公司颁发《基础电信业务经营许可证》,批准中国广播电视网络有限公司和授权其控股子公司中国有线电视网络公司在全国范围内经营互联网国内数据传送业务、国内通信设施服务业务两项基础电信业务。

中国广播电视网络有限公司获得基础电信业务经营许可,标志着电信业、广电业的双向进入有了进一步的实质性进展,使广电行业在新闻出版内容资源丰富、传输网络覆盖广的传统优势基础上,进一步解决了广电的互联网出口带宽、IDC 等瓶颈限制,为广电宽带业务的发展提供了更好的基础支撑;有利于加快广电有线网络互联互通平台建设,提升有线电视网络的业务承载能力和跨域服务能力,促进有线电视网络规模化、集约化、产业化发展;同时,有利于加快全国广电网络的整合进程,有利于最终实现“全国一网”,使广电行业具有更为广阔的发展前景。

2016 年 6 月,中国广播电视网络有限公司与中信集团签订了关于共同投资建设“移动多媒体交互广播电视网项目”的《合作框架协议》;与中国农业发展银行签订了《合作实施宽带乡村和中小城市(县)基础网络建设战略合作协议》;分别与内蒙、青海、宁夏广电网络公司签订了战略投资框架协议;与贵州等 11 家省级广电网络公司签订了广播电视网络产业开发投资有限公司出资协议。

根据国家广电总局制定的《中国有线电视向数字化过渡时间表》,中国有线电视数字化整体转换划分为四个阶段,具体情况如下:

根据中国广播电视网络有限公司和格兰研究联合发布的数据,截至 2016 年末,我国有线数字电视用户达到 20,892.9 万户,有线数字化程度约为 82.77%,我国有线数字化整体转换已步入中后期。在我国 31 个省级行政区中,有贵州,青海,云南,浙江等 17 家省级行政区及直辖市的有线数字化程度超过全国平均水平。

近年来,高清数字电视保持稳步快速增长。截至 2016 年末,我国有线高清数字电视用户达 7,749.2 万户,占全国有线数字电视用户的 37.09%,占全国有线电视用户的 30.70%,较 2015 年末增加 1,555.2 万户,增长率达 25.11%。高清电视从电视节目的采集、制作到电视节目的传输,以及到用户终端的接收全部实现数字化,由于高清数字电视在有线电视数字化的基础上为用户提供 16:9 的更宽视野,具有 1080 高清晰度、杜比 5.1 环绕立体声等优势,因此高清电视已经被视为有线电视的未来发展方向。

随着互联网技术的发展和智能终端的普及,用户对广播电视的需求已逐渐向随时随地收看、点播、分享和再造转变。用户要求广播电视节目内容的传播能实现多屏互动。因此,传统广电市场面临来自包括 IPTV、移动电视、互联网视频、OTT TV 等在内的新媒体的严峻挑战,尤其是 IPTV 和 OTT TV 的快速发展对广电的基本收视业务产生巨大冲击。

互联网的普及分流了一部分有线电视存量用户。据中国互联网络信息中心(CNNIC)发布的第 39 次《中国互联网络发展状况统计报告》显示,截至 2016 年 12 月末,中国网民规模达 7.31 亿,全年共计新增网民 4,299 万人,增长率为6.25%。互联网普及率为 53.2%,较 2015 年底提升 2.9 个百分点,互联网普及率超过全球平均水平 3.1 个百分点。截至 2016 年 12 月末,我国网络视频用户规模达 5.45 亿,较 2015 年底增加 4,064 万人,增长率为 8.10%,网络视频用户使用率为 74.5%,成为互联网娱乐类第一大应用。

面对复杂的市场竞争环境和转型压力,广电运营商必须迎合用户消费需求和习惯的转变,实现多媒介表达与制作、多平台播发,在内容、网络和服务等多方面提升用户体验。而实现电视、PC 和手机、平板电脑等终端的跨屏互动必须加大对广电网络双向化改造和建设的力度,通过提高双向化网改的覆盖率和渗透率占据双向互动电视的市场,加快业务创新和服务创新。根据格兰研究《中国有线电视网络产业发展季度报告-第 40 期》,截至 2016 年第三季度,接近六成的省级网络运营商已开通 DVB+OTT 业务。

另一方面,鉴于广电网络是完全实名制的、安全可管可控可信的绿色网络,广电运营商可以利用这一优势,在广电网络中建立数据中心(IDC),为各级政府、行政事业单位和广大企业提供安全可靠的数据信息云存储、云处理、云分发,以及进行大数据分析和挖掘。

通过建设广电网络这一安全可靠的绿色网络,可以支持对电视台、图书馆、博物馆、档案馆、报刊等海量信息处理的能力,可以为银行、金融保险、税务等提供数据和业务备份的能力,实现从单纯的广电运营商向全面提供以广电有线网络为基础的宽带网络、数字家庭网络、智能家居、智慧城市、物联网等业务的综合信息服务商转型。

例如,江苏有线以 VPN 覆盖,整合健康、医疗、计生、保险信息,着力家庭健康管理与智慧家庭建设;甘肃省广播电视网络股份有限公司突出旅游特色,在有线电视网络基础上,建设了敦煌智慧城市平台;天津广播电视网络有限公司结合有线电视和移动入口,整合物联网、智能家居和社区基础设施,打造“互联网+”社区联网平台,覆盖城乡,开展城市和社会管理、社区金融、商贸专区、本地生活,民生服务、健康养老等服务;山东广电网络有限公司的智慧社区建设立足平安城市、居家养老、智慧医疗、智慧人社、智慧商圈、智慧教育、智慧党建、村务公开服务;浙江安吉县广播电视网络有限公司整合应用资源,部署公共 Wi-Fi 热点,开发 “爱安吉”APP 应用,统一布局了县域智慧产业,贴近百姓生活,提供多项便民服务功能;河北广电信息网络集团股份有限公司正定分公司以“美丽乡村信息服务中心塔元庄分平台”推进“智慧乡村”,开发丰富的村村通信息云台、村村看视频监控、村村响应急广播应用服务;吉视传媒作为“吉林省国有林管理现代化局省共建示范项目”的总承建方,负责项目建设与后续运营服务。该项目为国家林业局申报的“互联网+”林业重大工程项目,总投资达 17.8 亿元,其中,吉视传媒承建的项目为示范项目,预计总投资为 8.64 亿元。

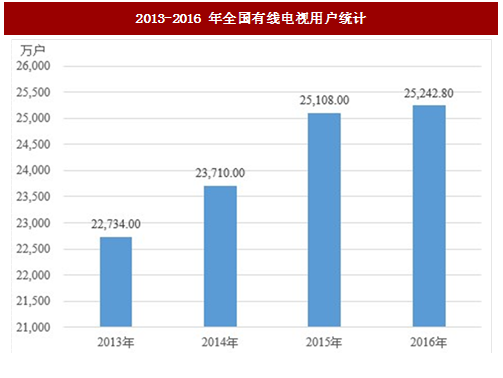

我国广电网络行业总体态势良好,表现在有线电视家庭用户数逐年增长和政企客户业务的拓展两方面。在有线电视家庭用户方面,根据中国广播电视网络有限公司与格兰研究联合发布的《2016 年第四季度中国有线电视行业发展公报》,我国有线电视用户数每年呈递增趋势,截至 2016 年 12 月末,我国有线电视用户总量 25,242.80 万户,较上年增长了 134.80 万户,增长率为 0.54%。随着广电网络运营支撑能力的进一步提升和内容资源的丰富多样化,加之人口增长及城镇化的推进,有线电视用户数仍将有较大的增长空间。

图:2013-2016 年全国有线电视用户统计

有线电视在我国家庭收视格局中占绝对优势地位。截至 2016 年 12 月末,我国家庭电视用户数 4.23 亿户,其中,有线电视家庭用户数达到 2.52 亿户,占全国家庭电视收视市场的 59.57%,领先于其他电视网络技术,广电运营商以及广电网络设备供应商拥有巨大的市场规模。

图:2015 年末至 2016 年末我国家庭电视用户覆盖率

在政企客户业务的拓展方面,根据《国家新型城镇化规划(2014-2020 年)》(2014,国务院)的要求,国家积极推进新型城镇化建设,而新型城镇化应建设智慧城市,强化信息网络、数据中心等信息基础设施建设,促进跨部门、跨行业、跨地区的政务信息共享和业务协同。广电网络以新型城镇化建设为契机,充分利用广电网络实名制的系统安全优势、完善的前端管理优势、全覆盖的入户资源以及丰富的内容优势服务智慧城市建设,将业务范围从有线电视家庭用户拓展到政企客户,积极建设城乡社区综合信息服务平台、公共文化服务平台、远程教育服务等,实现广电网络创新业务发展。

广电网络双向化改造与宽带业务空间巨大

广电网络双向化是广电开展互动电视和“三网融合”新业务、新业态的网络基础。国家广电总局在 CCBN2013 主题报告中规划目标为:到 2015 年,全国县级以上城市有线广播电视网络 80%基本实现双向化。在竞争日渐激烈的环境下,广电运营商为实现上述目标,必须投入巨资对现有网络进行双向改造和NGB 建设。2016 年,我国有线电视网络双向改造继续稳步推进,双向网络覆盖用户均保持稳步增长。截至 2016 年末,有线电视双向网络覆盖用户达到 15,127.4 万户,占有线电视用户总数的 59.93%。双向网络渗透用户数为 6,735.5 万户,占有线电视用户总数的比例进一步提升至 26.68%,但网络利用率仍较低,我国有线电视网络双向化改造的空间仍较大。

图:2013 年至 2016 年有线电视网络双向改造用户规模

根据国家广电“十三五”规划的思路和目标中,在“十三五”阶段,广电要基本完成全国有线电视网络宽带双向升级改造,实现有线宽带的全面普及,城市和农村家庭宽带的接入能力将要分别实现 100Mbps 和 50Mbps。

2016 年,各地广电网络运营商进一步加快推进宽带业务发展,有线宽带家庭用户数量较 2015 年净增 738 万户,达到 2,576.9 万户,占数字电视用户的比重突破 10%,宽带业务渗透率达到 10.21%。根据《2016 年第四季度中国有线电视行业发展公报》,截至 2016 年末,中国联通固定宽带用户数达到 7,523.6 万户、中国电信固定宽带用户数达到 1.23 亿户、中国移动固定宽带用户数达到 7,762.4 万户,各地有线电视网络宽带用户达到 2,576.9 万户。广电运营商与三大电信运营商的宽带用户数相比仍有较大差距,广电网络宽带业务的发展空间十分巨大。

图:2013 年至 2016 年有线电视网络宽带用户规模

广电网络深度整合,规模和资金优势明显增强

与电信运营商全国高度统一的管理体制不同,我国有线电视源于闭路电视,此前实行“四级办广播电视”。该政策虽在建设初期有效解决了网络建设带来的巨量资金投入问题,但也造成广电网络地区分割和各自为政,使得行业集中度不高,无法开展全程全网业务,严重制约我国有线广播电视传输行业的发展,成为广电网络面临的一大难题。虽目前广电网络已基本实现“一省一网”,但仍需进行深度整合,并在此基础上进行全国性的网络整合,实现全国广电网络的互联互通。2014 年 4 月 17 日,中国广播电视网络有限公司正式挂牌, 2016 年 5 月 5 日,工业和信息化部正式向中国广播电视网络有限公司颁发《基础电信业务经营许可证》,批准中国广播电视网络有限公司和授权其控股子公司中国有线电视网络公司在全国范围内经营互联网国内数据传送业务、国内通信设施服务业务两项基础电信业务。

中国广播电视网络有限公司获得基础电信业务经营许可,标志着电信业、广电业的双向进入有了进一步的实质性进展,使广电行业在新闻出版内容资源丰富、传输网络覆盖广的传统优势基础上,进一步解决了广电的互联网出口带宽、IDC 等瓶颈限制,为广电宽带业务的发展提供了更好的基础支撑;有利于加快广电有线网络互联互通平台建设,提升有线电视网络的业务承载能力和跨域服务能力,促进有线电视网络规模化、集约化、产业化发展;同时,有利于加快全国广电网络的整合进程,有利于最终实现“全国一网”,使广电行业具有更为广阔的发展前景。

2016 年 6 月,中国广播电视网络有限公司与中信集团签订了关于共同投资建设“移动多媒体交互广播电视网项目”的《合作框架协议》;与中国农业发展银行签订了《合作实施宽带乡村和中小城市(县)基础网络建设战略合作协议》;分别与内蒙、青海、宁夏广电网络公司签订了战略投资框架协议;与贵州等 11 家省级广电网络公司签订了广播电视网络产业开发投资有限公司出资协议。

参考中国报告网发布《2017-2022年中国广播电视产业发展态势及发展策略研究报告》

目前已有歌华有线、天威视讯、电广传媒、湖北广电、广电网络、吉视传媒、华数传媒、江苏有线、广西广电、贵广网络等十家有线电视网络公司成功上市进入资本市场。另有山东广电网络有限公司、新疆广电网络有限责任公司、黑龙江广播电视网络股份有限公司、安徽广电信息网络股份有限公司、重庆有线电视网络有限公司、云南广电、广东省广播电视网络股份有限公司等也对外宣布上市计划。省级广电公司上市后将募集资金用于优化完善现有广电网络,推动广电网络数字化、双向化改造及对现有全媒体综合信息服务平台扩容升级,为广电网络设备和服务供应商带来重大的发展机遇。数字化整体转换基本完成,高清数字电视快速增长

有线电视用户包括普通有线电视用户、数字电视用户和高清电视用户三类。经过多年的发展,我国有线电视数字化已经基本转换完成,未来有线电视将向高清数字电视方向发展。

图:我国有线数字电视用户结构示意图

根据国家广电总局制定的《中国有线电视向数字化过渡时间表》,中国有线电视数字化整体转换划分为四个阶段,具体情况如下:

图:中国有线电视向数字化过渡时间表

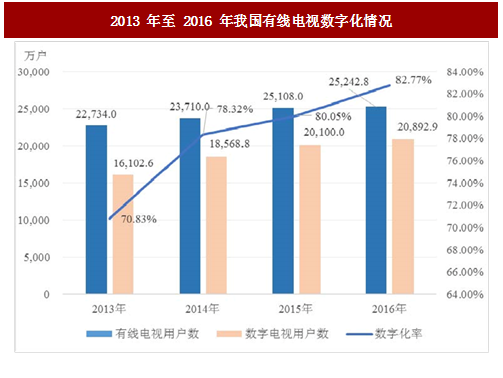

根据中国广播电视网络有限公司和格兰研究联合发布的数据,截至 2016 年末,我国有线数字电视用户达到 20,892.9 万户,有线数字化程度约为 82.77%,我国有线数字化整体转换已步入中后期。在我国 31 个省级行政区中,有贵州,青海,云南,浙江等 17 家省级行政区及直辖市的有线数字化程度超过全国平均水平。

图:2013 年至 2016 年我国有线电视数字化情况

近年来,高清数字电视保持稳步快速增长。截至 2016 年末,我国有线高清数字电视用户达 7,749.2 万户,占全国有线数字电视用户的 37.09%,占全国有线电视用户的 30.70%,较 2015 年末增加 1,555.2 万户,增长率达 25.11%。高清电视从电视节目的采集、制作到电视节目的传输,以及到用户终端的接收全部实现数字化,由于高清数字电视在有线电视数字化的基础上为用户提供 16:9 的更宽视野,具有 1080 高清晰度、杜比 5.1 环绕立体声等优势,因此高清电视已经被视为有线电视的未来发展方向。

三网融合竞争日趋激烈,广电运营商向综合信息服务商加速转型

2008 年以来,国家出台一系列政策措施积极推进三网融合,完善宽带通信网、数字电视网和互联网等信息基础设施建设,鼓励发展 IPTV、手机电视、有线电视宽带服务等融合性业务,实现网络的互联互通和资源共享。随着互联网技术的发展和智能终端的普及,用户对广播电视的需求已逐渐向随时随地收看、点播、分享和再造转变。用户要求广播电视节目内容的传播能实现多屏互动。因此,传统广电市场面临来自包括 IPTV、移动电视、互联网视频、OTT TV 等在内的新媒体的严峻挑战,尤其是 IPTV 和 OTT TV 的快速发展对广电的基本收视业务产生巨大冲击。

互联网的普及分流了一部分有线电视存量用户。据中国互联网络信息中心(CNNIC)发布的第 39 次《中国互联网络发展状况统计报告》显示,截至 2016 年 12 月末,中国网民规模达 7.31 亿,全年共计新增网民 4,299 万人,增长率为6.25%。互联网普及率为 53.2%,较 2015 年底提升 2.9 个百分点,互联网普及率超过全球平均水平 3.1 个百分点。截至 2016 年 12 月末,我国网络视频用户规模达 5.45 亿,较 2015 年底增加 4,064 万人,增长率为 8.10%,网络视频用户使用率为 74.5%,成为互联网娱乐类第一大应用。

图:中国网民规模和互联网普及率

面对复杂的市场竞争环境和转型压力,广电运营商必须迎合用户消费需求和习惯的转变,实现多媒介表达与制作、多平台播发,在内容、网络和服务等多方面提升用户体验。而实现电视、PC 和手机、平板电脑等终端的跨屏互动必须加大对广电网络双向化改造和建设的力度,通过提高双向化网改的覆盖率和渗透率占据双向互动电视的市场,加快业务创新和服务创新。根据格兰研究《中国有线电视网络产业发展季度报告-第 40 期》,截至 2016 年第三季度,接近六成的省级网络运营商已开通 DVB+OTT 业务。

另一方面,鉴于广电网络是完全实名制的、安全可管可控可信的绿色网络,广电运营商可以利用这一优势,在广电网络中建立数据中心(IDC),为各级政府、行政事业单位和广大企业提供安全可靠的数据信息云存储、云处理、云分发,以及进行大数据分析和挖掘。

通过建设广电网络这一安全可靠的绿色网络,可以支持对电视台、图书馆、博物馆、档案馆、报刊等海量信息处理的能力,可以为银行、金融保险、税务等提供数据和业务备份的能力,实现从单纯的广电运营商向全面提供以广电有线网络为基础的宽带网络、数字家庭网络、智能家居、智慧城市、物联网等业务的综合信息服务商转型。

例如,江苏有线以 VPN 覆盖,整合健康、医疗、计生、保险信息,着力家庭健康管理与智慧家庭建设;甘肃省广播电视网络股份有限公司突出旅游特色,在有线电视网络基础上,建设了敦煌智慧城市平台;天津广播电视网络有限公司结合有线电视和移动入口,整合物联网、智能家居和社区基础设施,打造“互联网+”社区联网平台,覆盖城乡,开展城市和社会管理、社区金融、商贸专区、本地生活,民生服务、健康养老等服务;山东广电网络有限公司的智慧社区建设立足平安城市、居家养老、智慧医疗、智慧人社、智慧商圈、智慧教育、智慧党建、村务公开服务;浙江安吉县广播电视网络有限公司整合应用资源,部署公共 Wi-Fi 热点,开发 “爱安吉”APP 应用,统一布局了县域智慧产业,贴近百姓生活,提供多项便民服务功能;河北广电信息网络集团股份有限公司正定分公司以“美丽乡村信息服务中心塔元庄分平台”推进“智慧乡村”,开发丰富的村村通信息云台、村村看视频监控、村村响应急广播应用服务;吉视传媒作为“吉林省国有林管理现代化局省共建示范项目”的总承建方,负责项目建设与后续运营服务。该项目为国家林业局申报的“互联网+”林业重大工程项目,总投资达 17.8 亿元,其中,吉视传媒承建的项目为示范项目,预计总投资为 8.64 亿元。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。