参考中国报告网发布《2017-2022年中国宽带网络行业市场发展现状及十三五投资价值评估报告》

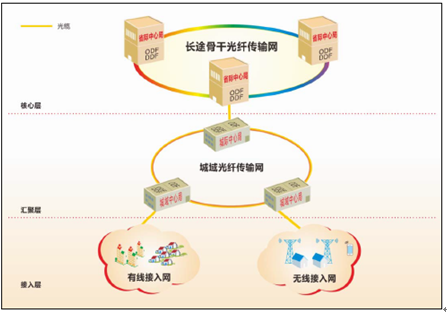

我国宽带网络建设起步较晚,但在信息化浪潮的快速推动下发展迅速。通信网络物理连接设备的发展依托于我国传输网、接入网的发展,产品广泛应用于各网络层次中。传输网与接入网构成光传输的上下游关系,上游的容量制约着下游的传输,下游的发展不断要求上游扩容。离用户最近的接入网,在全球网络普及率逐年提升、网络速度不断提高的情况下,促进传输网技术水平、传输效率快速改进。

1、宽带接入网现状及发展趋势

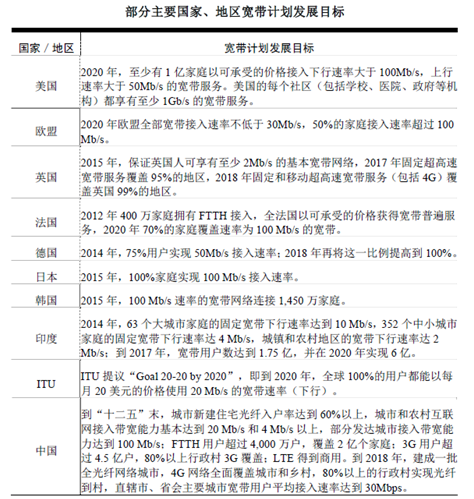

宽带正在推动着新一轮信息化发展浪潮,目前,全球已有多数国家实施了宽带战略或行动计划。2013 年8 月1 日,我国国务院发布了“宽带中国”战略及实施方案,部署了未来8 年的宽带发展目标及路径,这意味着“发展宽带”在我国已经上升为国家战略,宽带首次成为国家战略性公共基础设施,迎来了新一轮快速发展。

ITU 的研究表明:国家宽带战略的存在能够导致固定宽带普及率与移动宽带普及率明显提高。拥有国家宽带计划的国家较没有宽带计划的国家,其固定宽带普及率平均高出8.7%,移动宽带普及率高出18.6%。研究认为,在去除较高人均收入、市场集中度和城市化等因素的潜在影响后,平均而言,国家宽带战略的采纳可使固定宽带普及率提高2.5%,移动宽带普及率提高7.4%。

随着各国政府逐渐意识到政府引导在宽带建设中的重要性,全球宽带网络正在迎来加速发展的新局面。由于各种高宽带业务的出现,以及用户对接入带宽需求的进一步增加,全球的互联网数据流量将快速增长。根据预测,2017年,全球IP 数据流量将是2012 年的2.77 倍,年复合增长率为22.59%;亚太地区的数据流量占全球数据流量的36.01%。

宽带接入包括有线(固定)接入与无线(移动)接入,其中有线接入经过不断的技术变革目前主要向FTTX 接入方式发展;无线接入又称“移动通信接入”,历经1G、2G 移动通信时代,目前主要为3G 网络,并开始向4G 网络快速发展。

宽带接入包括有线(固定)接入与无线(移动)接入,其中有线接入经过不断的技术变革目前主要向FTTX 接入方式发展;无线接入又称“移动通信接入”,历经1G、2G 移动通信时代,目前主要为3G 网络,并开始向4G 网络快速发展。

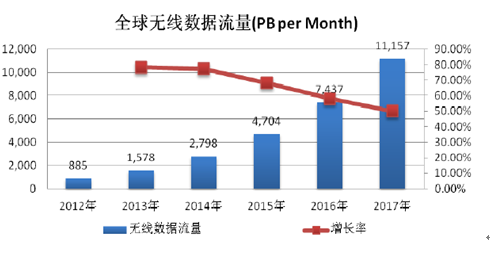

得益于有线宽带流量的稳步增长,以及无线数据流量的迅速提升,全球IP 数据流量快速增长。据思科预测,与2012 年相比,至2017 年,有线宽带流量年复合增长率为21%,无线数据流量年复合增长率达到66%。

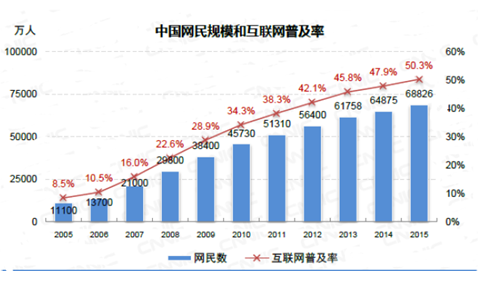

近来年,我国网民规模稳步增长,互联网普及率快速提升,截至2015 年12月末,我国网民规模达到6.88 亿人,互联网普及率提升至50.30%;其中,手机网民规模达到6.20 亿人,较2014 年底增加6,303 万人;网民中使用手机上网人群的占比由2014 年85.80%提升至90.10%,手机依然是拉动网民规模增长的首要设备。

根据调查统计,“我国网民规模增长主要源于以下四个方面因素:第一,中国政府在信息化领域制定了一系列政策方针并持续加强基础网络设施建设,为互联网接入提供较好的网络基础条件;第二,运营商和各大厂商积极推动互联网应用发展,加快网络应用对社会生活的渗透,如打车、支付等应用与线下结合紧密,吸引更多人使用互联网;第三,传统媒体和新媒体的联动加强,提升整体社会对互联网的认知,促使更多人使用互联网;第四,网络应用的社交性和即时沟通的便捷性,在增加网民使用黏性的同时加大了网民对非网民同伴的连带影响,促进非网民向网民转化。这一系列因素共同推动互联网用户规模的增长,尤其推动了手机网民规模的持续增加”。

可以预见,在我国国务院《关于大力推进信息化发展和切实保障信息安全的若干意见》等政策的大力支持下,随着“宽带中国”战略的实施,我国光纤宽带和无线移动通信建设将快速推进,依托于FTTX 接入网、3G/4G 无线接入网的发展,我国通信网络物理连接设备行业仍将不断增长。

(1)FTTX 接入网络现状及发展趋势

FTTX 接入网是新一代光纤用户接入网,用于连接通信运营商局端设备和用户终端,俗称宽带接入的“最后一公里”。虽然这“最后一公里”仅是通信服务商的机房通信设备到用户计算机等终端设备之间的连接,但却决定了通信网络的整体性能和宽带用户体验,是网络质量的瓶颈。

FTTX 接入网采用光纤介质代替部分或者全程的传统铜线介质,将光纤从运营商局端延伸至用户终端设备。受光纤到用户的距离、用户的带宽需求、现有管线资源以及运营维护成本等的约束,FTTX 接入网具有不同的建设模式,“X”代表多种可选模式,包含FTTC(Fiber To The Curb,光纤到路边)、FTTB(FiberTo The Building,光纤到大楼)、FTTO(Fiber To The Office,光纤到办公室)、FTTH(Fiber To The Home,光纤到户)等。

全球宽带接入技术由铜线传输至光传输逐渐演变,目前已经进入全面发展光纤传输的时代。与传统铜缆通信相比,光通信具有众多优点:

(1)容许频带宽,传输容量大。容许频带的宽窄,对于传输各种宽带信息具有十分重要的意义,特别是在图像、视频应用愈来愈频繁的情况下,光纤传输容量大的优势愈发明显。

(2)损耗低,中继距离长且误码率低。对于提高传输的可靠性和稳定性具有重要的意义。

(3)抗电磁干扰。光纤是绝缘体材料,它不受自然界的雷电、电离层的变换和太阳黑子活动的干扰,也不受电气化铁路馈电线和高压设备等工业电器的干扰,因此,还可用于高压输电线平行架设或与电力导体复合构成复合光缆。

(4)无串音干扰,保密性好。即使光缆内光纤总数很多,也可实现无串音干扰,而光缆外,亦无法窃听到光纤中传输的信息。

(5)光纤线径细、重量轻、柔软。这一特性解决了地下管道拥挤的问题,节约了地下管道的建设投资;另外,光纤柔软可绕,容易成束,能得到直径小的高密度光缆。

(6)与金属材料相比,光纤的原材料资源丰富,成本较低。

①国际FTTX 接入网情况

FTTX 接入网已成为各国发展有线宽带网络的重要领域,根据P全球宽带统计数据,光纤宽带用户已经超过其他固定宽带用户数量,经过十来年的发展,光纤宽带用户既已达到2.85 亿个,占固定宽带接入的比例达到40%以上。

固定宽带接入技术

FTTX 接入网容许频带宽、传输容量大以及损耗低等优势,必将带动全球有线宽带流量的快速增长。根据预测,未来五年,全球有线宽带网络流量仍保持快速增长并在整个网络流量中占据绝对比重,即使到2017 年,占比依然在90%以上。

②我国FTTX 接入网情况

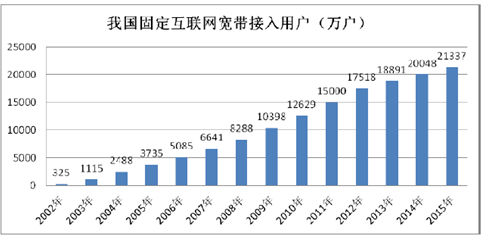

随着信息科学技术的迅猛发展,互联网在加速工作效率、便利信息交流、促进知识创新、推动经济发展、丰富人们生活和扩展视野方面起着广泛的作用,网络成为人们工作、生活、娱乐中不可或缺的工具。我国固定互联网宽带用户数量逐年增长,并稳居全球首位,但与我国庞大的人口基数相比,固定互联网普及率处于国际较低水平。

在网络接入速度方面,目前,我国可提供的网络接入带宽平均在4M 左右,而实际可使用带宽更低。根据资料显示,2015 年第三季度,我国(大陆)的平均实测互联网连接速度为3.7Mb/s,位于全球第91 名;10 Mb/s 以上宽带连接占比为1.6%,位于全球第69 名。

可见,我国宽带建设与国际水平相比存在着较大的差距。随着网络视频、网络音乐、网络游戏及即时通讯等工具的广泛运用,以及“三网融合”的推进、“云计算”等新兴业务的普及,用户对高速宽带的需求愈发强烈,我国现有宽带速度已经和国民的实际需求严重不匹配,亟待加强宽带网络基础设施建设。

我国庞大的网络用户需求以及网络速度的不足均要求我国加快有线宽带网络建设,推进FTTX 接入网覆盖率,以提升网络速率及稳定性。自2012 年底起,我国xDSL 宽带接入用户数出现持续下滑,在宽带用户总数逐年增长的趋势下,说明我国FTTX 用户在快速增长。

根据工信部的“十二五”通信规划,到“十二五”末期,我国要初步实现“城市光纤到楼入户,农村宽带进乡入村,信息服务普惠全民”,“光纤接入网络覆盖商务楼宇及新建小区,城市新建住宅光纤入户率达到60%以上,城市和农村互联网接入带宽能力基本达到20Mbps 和4Mbps 以上,部分发达城市接入带宽能力达到100Mbps”;“在新建城市住宅小区,以FTTH 方式实现对居民家庭的宽带网络覆盖。在已建住宅小区,加快实施‘光进铜退’的宽带网络改造。实现光纤到商业楼宇、到办公室的宽带网络覆盖。”《宽带网络基础设施“十二五”规划》提出:“到‘十二五’期末,(固定)互联网宽带接入用户翻一番,超过2.5 亿户;全国光纤入户用户超过4,000 万户”;“到十二五期末,我国光纤入户网络要能够覆盖2 亿个家庭”。

2015 年12 月14 日,工信部发布《关于贯彻落实<国务院关于积极推进“互联网+”行动的指导意见>的行动计划(2015-2018)》,在网络基础设施升级行动中提出,全面提升对“互联网+”的支撑能力,到2018 年,建成一批全光纤网络城市,4G 网络全面覆盖城市和乡村,80%以上的行政村实现光纤到村,直辖市、省会主要城市宽带用户平均接入速率达到30Mbps,网络质量和覆盖面积都将大幅提升。根据工信部发布的2015 年10 月份通信业经济运行情况,截止2015 年10 月,光纤接入FTTH/0 用户仅达到1.1 亿户,占宽带用户总数51.8%,4G 用户达到3.28 亿户,占移动用户总数的25.2%,宽带速率方面,20Mbps 及以上宽带用户仅占宽带用户总数27.5%,与上述指导意见提出的目标仍有较大差距。

2015 年12 月28 日,国家发展改革委林念修副主任与工业和信息化部陈肇雄副部长共同主持召开“宽带中国”战略实施部际协调小组第二次会议。陈肇雄指出,“宽带中国”战略的实施,有力促进了互联网的普及和相关产业的发展,工业和信息化部将切实履行职责,进一步加强与各部门的沟通协调,共同优化宽带网络建设环境,落实好下一阶段各项建设任务。林念修在总结时强调,加快推进“宽带中国”战略是党中央、国务院作出的重大部署宽带网络作为国家战略性公共基础设施,对于深入实施创新驱动发展战略,增加公共产品、公共服务,推动“互联网+”发展,具有十分重要的意义。依托宽带网络基础平台推动新技术、新产业、新业态蓬勃发展,是落实中央经济工作会议精神,推进供给侧结构性改革的重要抓手。未来推进宽带发展任务艰巨,工作仍然面临一系列挑战,要按照“强基础、优环境、广应用”的思路,扎实推进“宽带中国”战略“优化升级”阶段各项任务,力争早日实现“宽带中国”战略目标。

因此在我国政府大力发展光纤网络的驱动下,以及我国庞大用户需求的拉动下,我国FTTX 接入网建设将快速推进,光纤入户覆盖能力将有较大增长。

(2)无线接入网络现状及发展趋势

无线接入网是新一代移动通信和互联网的融合,具有便携、移动、智能以及随时随地获取服务和消费的特点,又称“移动通信网”。无线接入网的浪潮始于苹果公司开发的iPhone 智能手机与3G 的完美结合,移动设备进入3G 时代后,全球无线数据流量爆发式增长。

目前,在终端应用程序日益丰富、新媒体快速发展以及社交性网络应用普及的情况下,消费者对带宽需求日益提高,全球无线数据网络正进入4G 时代。4G技术是移动通信技术的最新发展,具有较多的优势:

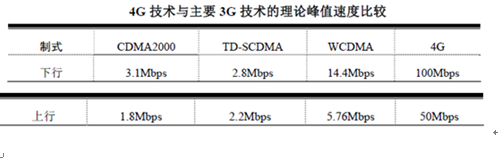

4G 移动通信技术的传输速度更快,将比3G 移动通信技术大幅提高。

4G 移动通信技术具有集约化的优势,网络结构和接入方式具有系统优化的功能,方便实现切换。

4G 移动通信技术具有多网络融合优势,不但整合移动通信网络,还能对互联网络和局域网络进行融合,实现真正的大网络。

4G 移动通信技术的应用前景广阔,4G 移动通信网络可以实现高清音质、图像和信息的传递,还具有抗干扰功能,实现移动通信的安全性和保密性。

①国际无线接入网情况

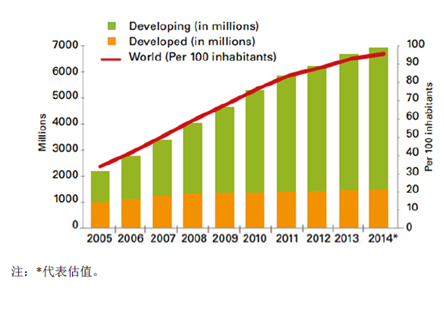

无线接入网无疑挣脱了固定宽带网络“固定”的束缚,在以无线宽带、智能终端、云计算为特征的移动互联网时代,为人们带来了随时随地接入网络的便利性与及时性,改变着人们的生活方式。根据国际电联(ITU)72014 年4 月发布的《2014 年世界信息通信技术事实与数字》,至2014 年底,全球移动蜂窝通信用户数量将达到70 亿户,已接近全球人口总数;全球移动通信普及率达到96%,一半以上用户(36 亿户)将来自亚太地区,其中,发展中国家普及率为90%,发达国家普及率为121%。可见,即使是发展中国家,移动通信的普及率已达到了较高水平。

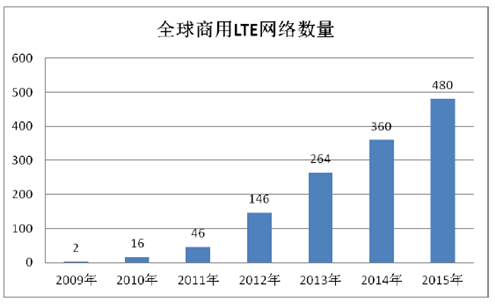

移动互联网的快速普及推动着移动通信技术的创新发展,4G 商用网络在全球范围内快速部署。据GSA8发布的报告,截至2015 年底,全球已经有157 个国家部署480 张商用LTE 网络。

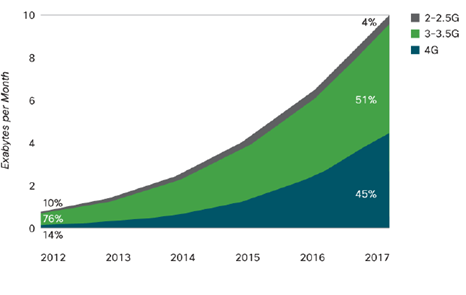

快速部署的4G 网络将成为全球无线数据流量快速增长的推动力,根据预测,2012 年只有0.9%的无线接入采用4G 技术,占据全球无线数据流量的14%;到2017 年,全球将有10%的无线接入采用4G 技术,将占据全球无线数据流量的45%。

基于全球巨大的无线网络需求,3G 无线数据流量依然保持快速增长,与4G无线网络并肩推动全球无线数据流量快速增长。

②我国无线接入网情况

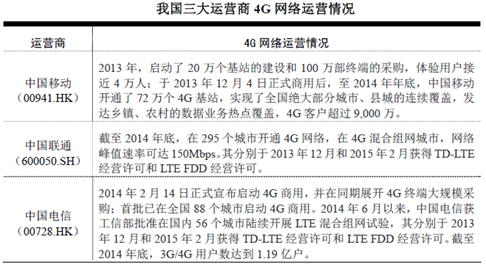

虽然我国无线网络起步较晚,但发展迅速。从3G 技术起,我国既已拥有了自主创新的TD-SCDMA 标准,带领我国通信技术迈入国际标准行列,为我国在全球移动通信领域掌握国际话语权创造了重大机遇。延续3G 技术的崛起,我国自主的4G 标准TD-LTE 快速推出,并成为国际4G 标准之一,进一步改变了欧美国家长期主导移动通信标准的局面。2013 年12 月4 日我国三大运营商获得工信部授予的4G 网络经营许可,为我国无线网络开启了全新的发展空间,我国进入4G 商用时代。2014 年6 月以来,工业和信息化部有序组织中国电信、中国联通在全国56 个城市开展TD-LTE/FDD-LTE 混合组网试验;2015 年2 月27 日,工业和信息化部向中国电信和中国联通发放了FDD-LTE 牌照。4G 网络在我国迅速发展。

据新华社2016 年1 月7 日消息,工业和信息化部7 日正式启动5G 技术研发试验,这意味着我国5G 发展进入技术研发及标准研制的关键阶段。信息通信研究院院长、IMT-2020(5G)推进组组长曹淑敏说,我国5G 技术研发试验将在政府的领导下,依托国家科技重大专项,由IMT-2020(5G)推进组负责实施,其主要目标是支撑5G 国际标准制定,推动5G 研发及产业发展,促进全球5G技术标准形成。具体来看,5G 技术研发试验将在2016-2018 年进行,分为5G 关键技术试验、5G 技术方案验证和5G 系统验证三个阶段实施,最终到2018 年完成5G 系统的组网技术性能测试和5G 典型业务演示。曹淑敏指出在5G 即将进入国际标准研究的关键时期,我国启动5G 研发技术试验,搭建开放的研发试验平台,邀请国内外企业共同参与,将有力推动全球5G 统一标准的形成,促进5G技术研发与产业发展,为我国2020 年启动5G 商用奠定良好基础。

随着我国国民生活水平的提升,人们对网络的依赖性不断加强,互联网对传统通信业务的替代效应日益凸显,移动通信消费习惯正由“语音业务为主”向“数据业务为主”迁移。截至2015 年底,我国移动电话的普及率已基本饱和;我国手机网民规模达到6.20 亿人,较2013 年底增加1.2 亿人。网民中使用手机上网人群占比由2013 年的81.0%提升至90.1%。

庞大的手机网民规模是我国无线网络发展的巨大基石,随着移动终端设备快速发展、终端应用程序层出不穷、新媒体的出现等,我国3G、4G 用户渗透率迅速提升,从2009 年的1.65%增长到2015 年的60.14%。

移动通信网络在不断改变着人类生活、工作、娱乐方式,并快速渗透,带动非网民向网民转化。根据工信部《宽带网络基础设施“十二五”规划》,到“十二五”期末,我国3G 基站超过120 万个,3G 用户超过4.5 亿户,普及率超过32 户/百人。

移动通信网络在不断改变着人类生活、工作、娱乐方式,并快速渗透,带动非网民向网民转化。根据工信部《宽带网络基础设施“十二五”规划》,到“十二五”期末,我国3G 基站超过120 万个,3G 用户超过4.5 亿户,普及率超过32 户/百人。

虽然我国“十二五”规划提出,至“十二五”期末,实现4G 商用,但实际我国4G 建设步伐显然要快得多。随着三大运营商获得工信部授予的4G 网络经营许可,4G 网络开始了规模化建设。截至2014 年底,全国建成4G 基站73.3 万个, 3G、4G 移动宽带用户超过5.8 亿户,其中4G 用户达9,700 万。4G 技术已经成为我国信息技术、无线宽带发展的主力军,将带来我国移动通信网络爆发式的增长。

2015 年12 月15 日,中国移动2015 全球合作伙伴大会在广州召开,中国移动集团副总裁李慧镝表示,2016 年中国移动将大力发展4G 用户,争取2016 年4G 用户达到5 亿户,终端销量达到3.3 亿部,其中支持VoLTE 和CA 的终端超1 亿部。在网络方面,已经完成超过100 万个4G 基站建设,2016 年中国移动还将新建超30 万个4G 基站。同时,中国电信也表示要实现4G 网络的城市农村全覆盖。

2、传输网现状及发展趋势

我国三大通信运营商从上世纪90 年代开始大规模进行传输网的改造、建设,目前,我国传输网已完成光纤化建设,但在固定宽带网络及移动通信网络流量爆炸式增长的双重带动下,要求我国运营商不断优化传输网,建设超高速、大容量、智能化传输网络,以承载日趋增长的数据流量。

“十二五”规划中,就我国骨干传输网及城域传输网的规划如下:

“通过优化城域光缆网络,加快IP 城域网扁平化改造,提高多业务承载能力,统筹互联网数据中心布局;加大光缆网覆盖范围,数据中心向规模化、集中化、节能化的云计算数据中心发展”。

“骨干网通过 40Gbps DWDM 等设备广泛应用,初步建成超高速、大容量、智能化的传输网络,全面支持IPv6,实现网间互联带宽需求。同时丰富干线光缆路由,增加西部地区光缆路由密度”。

“到‘十二五’期末,我国互联网骨干网总带宽比‘十一五’期末增长10 倍,超过300Tbps。”

而实际中,随着我国信息化进程的持续推进,“宽带战略”的深入实施,视频点播、在线视频、IPTV 等视频业务的大力发展,物联网、云计算、LTE 等信息通信行业新技术的接踵而至,我国三大运营商已经开始了100Gbps 骨干传输网的建设,以更好地解决日益面临的业务流量及网络带宽持续增长的压力。

超高速、大容量、智能化的100Gbps 骨干传输网的规模化建设将带动我国通信网络物理连接设备行业持续增长。

3、运营商资本投入

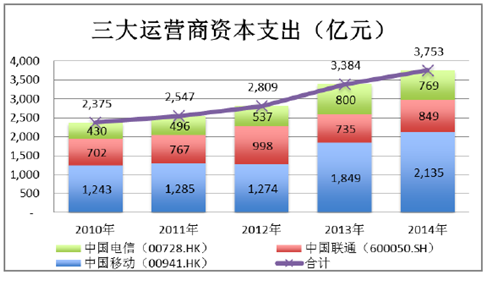

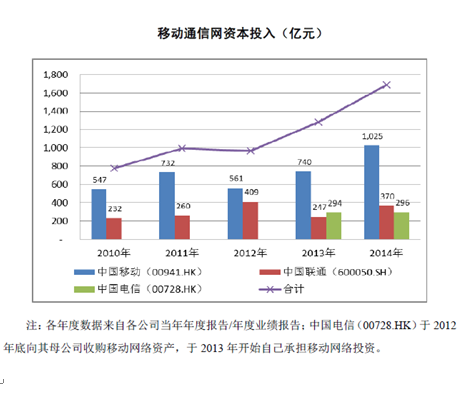

在我国政府对宽带建设的大力支持下,在网民需求日益增长、终端应用应接不暇、云计算、物联网等热点接踵而至的情况下,作为我国信息化建设的先导主体,三大运营商积极推进着宽带网络的建设。2010 年至2014 年,中国移动(00941.HK)、中国联通(600050.SH)及中国电信(00728.HK)保持了较高的资本性支出,合计为2,375.27 亿元、2,547.11 亿元、2,809.21 亿元、3,383.52 亿元和3,752.69 亿元,年分别增长7.23%、10.29%、20.44%和10.91%,保持较高的增长率。

此外,根据中国移动2014 年年报,其2015 年的资本开支计划为1,997 亿元,依然有较大规模的投入;根据中国电信2014 年年度推介公告,其2015 年资本支出预计达到1,078 亿元,较上年总支出增长40.20%。

此外,根据中国移动2014 年年报,其2015 年的资本开支计划为1,997 亿元,依然有较大规模的投入;根据中国电信2014 年年度推介公告,其2015 年资本支出预计达到1,078 亿元,较上年总支出增长40.20%。

从上表可见,我国三大运营商资本支出节奏根据业务发展有所不同。2012年,因3G 业务的成熟发展,中国联通(600050.SH)资本支出展现较大幅度增长,同比上涨30.17%;随着3G 业务渗透率的提高以及4G 运营许可的迟缓到来,2013 年资本支出有所降低;2014 年由于开展LTE 混合组网试验,加快4G 网络建设,资本支出有所增加。中国电信(00728.HK)于2012 年底收购其母公司移动网络资产后,开始自己承担移动网络投资,2013 年资本支出大幅增长,同比涨幅达到48.87%。中国移动(00941.HK)抢得4G 业务市场先机,资本支出在2013 年爆发,同比上涨45.13%,2014 年资本支出将较2013 年上涨15.47%,依然保持较高的增长。

总体来看,尽管各运营商投资节奏有所不同,但在信息化建设大浪潮的推动下,近年来,各运营商均以大规模的资金投入建设。

(1)FTTX 接入网建设

PON(无源光纤网络)技术的大规模应用,促使通信网络光纤化程度越来越高,向着全光网络进一步演进。近年来,中国联通(600050.SH)及中国电信(00728.HK)两大固网宽带运营商每年在固网宽带领域投入较高规模的建设资本。

中国电信(00728.HK)于2010 年即启动“宽带中国●光网城市”工程,实施接入网的光纤化改造,推进宽带提速;至2013 年底,FTTX 端口占所有宽带接入端口的比例为72%。中国联通(600050.SH)亦于2010 年提出加速实施宽带升级提速,推进全光网络建设;至2014 年底,宽带接入端口中,FTTH/B 端口占比为77.8%。两家固网运营商FTTX 宽带普及率已达到较高水平。

随着我国全光网络建设的推进,光网络普及率快速提升,运营商在该领域的投资规模趋缓,但在“宽带中国”全面推进以及“三网融合”全国推行的战略布局下,我国通信运营商依然将保持可观的资本投入以提高固网宽带能力,我国有线电视网络运营商将加快推进双向化改造,实现网络的互联互通。2013 年12 月4 日,中国移动获得固定通信业务经营许可,促使其进入全业务时代,在我国大力推进光网络建设的契机下,中国移动固网宽带或将展现快速扩张。

(2)无线接入网络建设

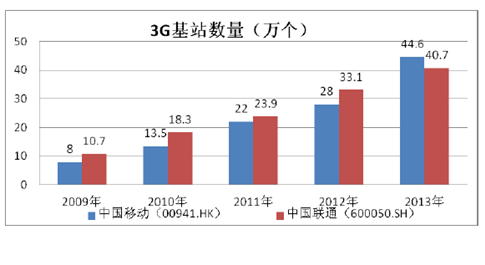

近年来,我国移动通信网络蓬勃发展。截至2015 年12 月末,我国移动电话普及率几乎人均一部移动电话,其中,手机网民规模达到6.20 亿人,较2014 年底增加6,303 万人。从2009 年至2012 年,中国移动(00941.HK)2G 基站数量增长了76.09%,中国联通(600050.SH)增长了44.21%;中国移动(00941.HK)3G 基站数量增长了250.00%,中国联通(600050.SH)增长了209.35%。我国2G基站建设趋缓,3G 基站数量呈现出快速增长的态势。

随着智能手机、智能终端的普及,移动互联网流量业务快速发展,与基站建设呼应,我国三大运营商均在移动通信网领域投入了大量资本,移动通信网络建设已经构成三大运营商的主要投资领域。

随着3G 业务的迅猛发展、4G 业务的商用,近年来,我国三大运营商根据网络建设规划调整其资本投入:

中国移动(00941.HK)在移动通信网络建设中的投入一直保持在较高水平,占当年总投资的比重在40%以上。2013 年,中国移动(00941.HK)新增3G 基站16.6 万个,总计达到44.6 万个,已超过3G 业务较为成熟的中国联通。2014年,中国移动(00941.HK)抓住4G 先发优势,快速形成4G 网络能力,开通了72 万个4G 基站,4G 客户超过9,000 万。

中国联通(600050.SH)于2012 年新增3G 基站9.2 万个,带动当年资本支出快速增长;2013 年,中国联通(600050.SH)资本支出下滑,一方面是由于随着其3G 渗透率的提升,3G 基站新建幅度下滑,另一方面随着4G 通信技术的成熟,等待着4G 经营许可的授权;2013 年12 月6 日,中国联通(600050.SH)在招标网上发布公告,宣布启动TD-LTE 无线主设备采购资格预审和LTE-FDD 实验网无线主设备采购资格预审。2014 年6 月以来,获工信部批准在国内56 个城市陆续开展LTE 混合组网试验,系统验证LTE FDD 和TD-LTE 混合组网的发展模式,并于2015 年2 月获得LTE FDD 经营许可。

中国电信(00728.HK)于2012 年底向其母公司收购移动网络资产,于2013年开始自己承担移动网络投资,当年新增投入294 亿元用以完善、升级移动网络;根据其规划,2014 年,将紧随国家产业政策,发展4G 网路,计划投入423 亿元进行移动网络建设。2014 年6 月以来,获工信部批准在国内56 个城市陆续开展LTE 混合组网试验,系统验证LTE FDD 和TD-LTE 混合组网的发展模式,并于2015 年2 月获得LTE FDD 经营许可。中国电信预计,2015 年其移动通信网资本投入将达到630 亿元,较2014 年上升113.18%。

可以预见,我国三大通信运营商之资本支出仍将保持可观的规模。

(3)传输网建设

无论是固网宽带还是无线网,均需要骨干传输网来承载,在接入网蓬勃发展的情况下,运营商对提升骨干传输网的要求更为迫切。运营商骨干传输网承载着FTTX、3G/4G 等重要业务,要求网络设备具有强大的传输、分配能力;随着移动互联网应用的丰富多样化,云计算、物联网、智慧城市等新业务的发展更是加剧了对骨干传输网升级、扩容的需求,要求其不断演进,提供更高密度的高速/超高速端口以及更为强大的组播能力,来灵活应对峰值需求。因此,在各运营商资本投入中,骨干传输网建设均构成主要资本投入。

目前,我国三大运营商的骨干传输网已经进入100Gbps 时代,后续将进入广泛部署与应用阶段。

综上,三大运营商每年规模化的资本投入将进一步深化我国信息化建设,带动通信产业乃至上下游产业的蓬勃发展,通信网络物理连接设备行业将有不断上涨的市场空间。

4、通信网络物理连接设备行业发展趋势

在固网光纤接入网的建设中,ODN 是管理与施工的难点与重点。ODN 工程部署形态与周围环境密切关联,非标准化程度很高。ODN 多采用P2MP 拓扑,网络中的接续节点多,网络管理复杂,而且光纤比铜线敏感,更容易受损,因此对ODN 进行高效的建设、运营和维护至关重要。正是由于施工困难、非标准化等原因,ODN 在整个光网络建设中占据大量投资。中国电信科技委主任韦乐平曾指出,在FTTX 网络建设中,ODN 设备占到23.8%,施工占到27.2%,合计占据51%的投资额9。因此,我国三大运营商FTTX 接入网的投资必将带动ODN 市场规模的扩张。

在无线接入网方面,与现有3G 技术相比,LTE 工作频率大幅提高,但信号覆盖范围低,覆盖距离仅400-500m,远低于3G 的3-4Km 的覆盖距离,因此,要实现同样的覆盖,4G 基站需成倍增加,随着4G 网络建设的全面推进,基站建设将趋于密集。

FTTX 接入网以及4G 基站的扩张建设,均需要更大容量、更快速度的骨干传输网来承载,传输网与接入网相辅相成,推进我国通信网络的建设。

综上,(1)全球FTTX 接入网技术的应用、普及,4G 网络的快速部署,将带来全球IP 数据流量的持续增长,推动全球信息化网络加快发展;(2)在我国政府政策大力支持下,我国三大运营商仍将保持规模化的网络建设;(3)网络新技术、新应用的应接不暇,将不断催生互联网用户旺盛的网络需求。作为网络传输、分配、接入的重要媒介,通信网络物理连接设备行业定将迎来更大的增长空间。

我国宽带网络建设起步较晚,但在信息化浪潮的快速推动下发展迅速。通信网络物理连接设备的发展依托于我国传输网、接入网的发展,产品广泛应用于各网络层次中。传输网与接入网构成光传输的上下游关系,上游的容量制约着下游的传输,下游的发展不断要求上游扩容。离用户最近的接入网,在全球网络普及率逐年提升、网络速度不断提高的情况下,促进传输网技术水平、传输效率快速改进。

1、宽带接入网现状及发展趋势

宽带正在推动着新一轮信息化发展浪潮,目前,全球已有多数国家实施了宽带战略或行动计划。2013 年8 月1 日,我国国务院发布了“宽带中国”战略及实施方案,部署了未来8 年的宽带发展目标及路径,这意味着“发展宽带”在我国已经上升为国家战略,宽带首次成为国家战略性公共基础设施,迎来了新一轮快速发展。

ITU 的研究表明:国家宽带战略的存在能够导致固定宽带普及率与移动宽带普及率明显提高。拥有国家宽带计划的国家较没有宽带计划的国家,其固定宽带普及率平均高出8.7%,移动宽带普及率高出18.6%。研究认为,在去除较高人均收入、市场集中度和城市化等因素的潜在影响后,平均而言,国家宽带战略的采纳可使固定宽带普及率提高2.5%,移动宽带普及率提高7.4%。

随着各国政府逐渐意识到政府引导在宽带建设中的重要性,全球宽带网络正在迎来加速发展的新局面。由于各种高宽带业务的出现,以及用户对接入带宽需求的进一步增加,全球的互联网数据流量将快速增长。根据预测,2017年,全球IP 数据流量将是2012 年的2.77 倍,年复合增长率为22.59%;亚太地区的数据流量占全球数据流量的36.01%。

得益于有线宽带流量的稳步增长,以及无线数据流量的迅速提升,全球IP 数据流量快速增长。据思科预测,与2012 年相比,至2017 年,有线宽带流量年复合增长率为21%,无线数据流量年复合增长率达到66%。

近来年,我国网民规模稳步增长,互联网普及率快速提升,截至2015 年12月末,我国网民规模达到6.88 亿人,互联网普及率提升至50.30%;其中,手机网民规模达到6.20 亿人,较2014 年底增加6,303 万人;网民中使用手机上网人群的占比由2014 年85.80%提升至90.10%,手机依然是拉动网民规模增长的首要设备。

根据调查统计,“我国网民规模增长主要源于以下四个方面因素:第一,中国政府在信息化领域制定了一系列政策方针并持续加强基础网络设施建设,为互联网接入提供较好的网络基础条件;第二,运营商和各大厂商积极推动互联网应用发展,加快网络应用对社会生活的渗透,如打车、支付等应用与线下结合紧密,吸引更多人使用互联网;第三,传统媒体和新媒体的联动加强,提升整体社会对互联网的认知,促使更多人使用互联网;第四,网络应用的社交性和即时沟通的便捷性,在增加网民使用黏性的同时加大了网民对非网民同伴的连带影响,促进非网民向网民转化。这一系列因素共同推动互联网用户规模的增长,尤其推动了手机网民规模的持续增加”。

可以预见,在我国国务院《关于大力推进信息化发展和切实保障信息安全的若干意见》等政策的大力支持下,随着“宽带中国”战略的实施,我国光纤宽带和无线移动通信建设将快速推进,依托于FTTX 接入网、3G/4G 无线接入网的发展,我国通信网络物理连接设备行业仍将不断增长。

(1)FTTX 接入网络现状及发展趋势

FTTX 接入网是新一代光纤用户接入网,用于连接通信运营商局端设备和用户终端,俗称宽带接入的“最后一公里”。虽然这“最后一公里”仅是通信服务商的机房通信设备到用户计算机等终端设备之间的连接,但却决定了通信网络的整体性能和宽带用户体验,是网络质量的瓶颈。

FTTX 接入网采用光纤介质代替部分或者全程的传统铜线介质,将光纤从运营商局端延伸至用户终端设备。受光纤到用户的距离、用户的带宽需求、现有管线资源以及运营维护成本等的约束,FTTX 接入网具有不同的建设模式,“X”代表多种可选模式,包含FTTC(Fiber To The Curb,光纤到路边)、FTTB(FiberTo The Building,光纤到大楼)、FTTO(Fiber To The Office,光纤到办公室)、FTTH(Fiber To The Home,光纤到户)等。

全球宽带接入技术由铜线传输至光传输逐渐演变,目前已经进入全面发展光纤传输的时代。与传统铜缆通信相比,光通信具有众多优点:

(1)容许频带宽,传输容量大。容许频带的宽窄,对于传输各种宽带信息具有十分重要的意义,特别是在图像、视频应用愈来愈频繁的情况下,光纤传输容量大的优势愈发明显。

(2)损耗低,中继距离长且误码率低。对于提高传输的可靠性和稳定性具有重要的意义。

(3)抗电磁干扰。光纤是绝缘体材料,它不受自然界的雷电、电离层的变换和太阳黑子活动的干扰,也不受电气化铁路馈电线和高压设备等工业电器的干扰,因此,还可用于高压输电线平行架设或与电力导体复合构成复合光缆。

(4)无串音干扰,保密性好。即使光缆内光纤总数很多,也可实现无串音干扰,而光缆外,亦无法窃听到光纤中传输的信息。

(5)光纤线径细、重量轻、柔软。这一特性解决了地下管道拥挤的问题,节约了地下管道的建设投资;另外,光纤柔软可绕,容易成束,能得到直径小的高密度光缆。

(6)与金属材料相比,光纤的原材料资源丰富,成本较低。

①国际FTTX 接入网情况

FTTX 接入网已成为各国发展有线宽带网络的重要领域,根据P全球宽带统计数据,光纤宽带用户已经超过其他固定宽带用户数量,经过十来年的发展,光纤宽带用户既已达到2.85 亿个,占固定宽带接入的比例达到40%以上。

固定宽带接入技术

FTTX 接入网容许频带宽、传输容量大以及损耗低等优势,必将带动全球有线宽带流量的快速增长。根据预测,未来五年,全球有线宽带网络流量仍保持快速增长并在整个网络流量中占据绝对比重,即使到2017 年,占比依然在90%以上。

②我国FTTX 接入网情况

随着信息科学技术的迅猛发展,互联网在加速工作效率、便利信息交流、促进知识创新、推动经济发展、丰富人们生活和扩展视野方面起着广泛的作用,网络成为人们工作、生活、娱乐中不可或缺的工具。我国固定互联网宽带用户数量逐年增长,并稳居全球首位,但与我国庞大的人口基数相比,固定互联网普及率处于国际较低水平。

在网络接入速度方面,目前,我国可提供的网络接入带宽平均在4M 左右,而实际可使用带宽更低。根据资料显示,2015 年第三季度,我国(大陆)的平均实测互联网连接速度为3.7Mb/s,位于全球第91 名;10 Mb/s 以上宽带连接占比为1.6%,位于全球第69 名。

可见,我国宽带建设与国际水平相比存在着较大的差距。随着网络视频、网络音乐、网络游戏及即时通讯等工具的广泛运用,以及“三网融合”的推进、“云计算”等新兴业务的普及,用户对高速宽带的需求愈发强烈,我国现有宽带速度已经和国民的实际需求严重不匹配,亟待加强宽带网络基础设施建设。

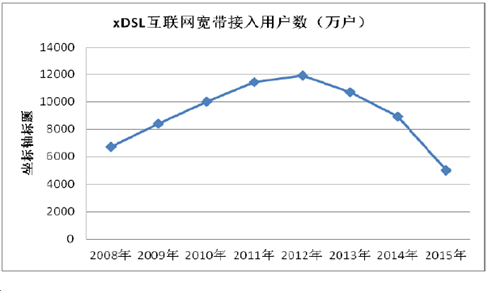

我国庞大的网络用户需求以及网络速度的不足均要求我国加快有线宽带网络建设,推进FTTX 接入网覆盖率,以提升网络速率及稳定性。自2012 年底起,我国xDSL 宽带接入用户数出现持续下滑,在宽带用户总数逐年增长的趋势下,说明我国FTTX 用户在快速增长。

根据工信部的“十二五”通信规划,到“十二五”末期,我国要初步实现“城市光纤到楼入户,农村宽带进乡入村,信息服务普惠全民”,“光纤接入网络覆盖商务楼宇及新建小区,城市新建住宅光纤入户率达到60%以上,城市和农村互联网接入带宽能力基本达到20Mbps 和4Mbps 以上,部分发达城市接入带宽能力达到100Mbps”;“在新建城市住宅小区,以FTTH 方式实现对居民家庭的宽带网络覆盖。在已建住宅小区,加快实施‘光进铜退’的宽带网络改造。实现光纤到商业楼宇、到办公室的宽带网络覆盖。”《宽带网络基础设施“十二五”规划》提出:“到‘十二五’期末,(固定)互联网宽带接入用户翻一番,超过2.5 亿户;全国光纤入户用户超过4,000 万户”;“到十二五期末,我国光纤入户网络要能够覆盖2 亿个家庭”。

2015 年12 月14 日,工信部发布《关于贯彻落实<国务院关于积极推进“互联网+”行动的指导意见>的行动计划(2015-2018)》,在网络基础设施升级行动中提出,全面提升对“互联网+”的支撑能力,到2018 年,建成一批全光纤网络城市,4G 网络全面覆盖城市和乡村,80%以上的行政村实现光纤到村,直辖市、省会主要城市宽带用户平均接入速率达到30Mbps,网络质量和覆盖面积都将大幅提升。根据工信部发布的2015 年10 月份通信业经济运行情况,截止2015 年10 月,光纤接入FTTH/0 用户仅达到1.1 亿户,占宽带用户总数51.8%,4G 用户达到3.28 亿户,占移动用户总数的25.2%,宽带速率方面,20Mbps 及以上宽带用户仅占宽带用户总数27.5%,与上述指导意见提出的目标仍有较大差距。

2015 年12 月28 日,国家发展改革委林念修副主任与工业和信息化部陈肇雄副部长共同主持召开“宽带中国”战略实施部际协调小组第二次会议。陈肇雄指出,“宽带中国”战略的实施,有力促进了互联网的普及和相关产业的发展,工业和信息化部将切实履行职责,进一步加强与各部门的沟通协调,共同优化宽带网络建设环境,落实好下一阶段各项建设任务。林念修在总结时强调,加快推进“宽带中国”战略是党中央、国务院作出的重大部署宽带网络作为国家战略性公共基础设施,对于深入实施创新驱动发展战略,增加公共产品、公共服务,推动“互联网+”发展,具有十分重要的意义。依托宽带网络基础平台推动新技术、新产业、新业态蓬勃发展,是落实中央经济工作会议精神,推进供给侧结构性改革的重要抓手。未来推进宽带发展任务艰巨,工作仍然面临一系列挑战,要按照“强基础、优环境、广应用”的思路,扎实推进“宽带中国”战略“优化升级”阶段各项任务,力争早日实现“宽带中国”战略目标。

因此在我国政府大力发展光纤网络的驱动下,以及我国庞大用户需求的拉动下,我国FTTX 接入网建设将快速推进,光纤入户覆盖能力将有较大增长。

(2)无线接入网络现状及发展趋势

无线接入网是新一代移动通信和互联网的融合,具有便携、移动、智能以及随时随地获取服务和消费的特点,又称“移动通信网”。无线接入网的浪潮始于苹果公司开发的iPhone 智能手机与3G 的完美结合,移动设备进入3G 时代后,全球无线数据流量爆发式增长。

目前,在终端应用程序日益丰富、新媒体快速发展以及社交性网络应用普及的情况下,消费者对带宽需求日益提高,全球无线数据网络正进入4G 时代。4G技术是移动通信技术的最新发展,具有较多的优势:

4G 移动通信技术的传输速度更快,将比3G 移动通信技术大幅提高。

4G 移动通信技术具有集约化的优势,网络结构和接入方式具有系统优化的功能,方便实现切换。

4G 移动通信技术具有多网络融合优势,不但整合移动通信网络,还能对互联网络和局域网络进行融合,实现真正的大网络。

4G 移动通信技术的应用前景广阔,4G 移动通信网络可以实现高清音质、图像和信息的传递,还具有抗干扰功能,实现移动通信的安全性和保密性。

①国际无线接入网情况

无线接入网无疑挣脱了固定宽带网络“固定”的束缚,在以无线宽带、智能终端、云计算为特征的移动互联网时代,为人们带来了随时随地接入网络的便利性与及时性,改变着人们的生活方式。根据国际电联(ITU)72014 年4 月发布的《2014 年世界信息通信技术事实与数字》,至2014 年底,全球移动蜂窝通信用户数量将达到70 亿户,已接近全球人口总数;全球移动通信普及率达到96%,一半以上用户(36 亿户)将来自亚太地区,其中,发展中国家普及率为90%,发达国家普及率为121%。可见,即使是发展中国家,移动通信的普及率已达到了较高水平。

移动互联网的快速普及推动着移动通信技术的创新发展,4G 商用网络在全球范围内快速部署。据GSA8发布的报告,截至2015 年底,全球已经有157 个国家部署480 张商用LTE 网络。

快速部署的4G 网络将成为全球无线数据流量快速增长的推动力,根据预测,2012 年只有0.9%的无线接入采用4G 技术,占据全球无线数据流量的14%;到2017 年,全球将有10%的无线接入采用4G 技术,将占据全球无线数据流量的45%。

基于全球巨大的无线网络需求,3G 无线数据流量依然保持快速增长,与4G无线网络并肩推动全球无线数据流量快速增长。

②我国无线接入网情况

虽然我国无线网络起步较晚,但发展迅速。从3G 技术起,我国既已拥有了自主创新的TD-SCDMA 标准,带领我国通信技术迈入国际标准行列,为我国在全球移动通信领域掌握国际话语权创造了重大机遇。延续3G 技术的崛起,我国自主的4G 标准TD-LTE 快速推出,并成为国际4G 标准之一,进一步改变了欧美国家长期主导移动通信标准的局面。2013 年12 月4 日我国三大运营商获得工信部授予的4G 网络经营许可,为我国无线网络开启了全新的发展空间,我国进入4G 商用时代。2014 年6 月以来,工业和信息化部有序组织中国电信、中国联通在全国56 个城市开展TD-LTE/FDD-LTE 混合组网试验;2015 年2 月27 日,工业和信息化部向中国电信和中国联通发放了FDD-LTE 牌照。4G 网络在我国迅速发展。

据新华社2016 年1 月7 日消息,工业和信息化部7 日正式启动5G 技术研发试验,这意味着我国5G 发展进入技术研发及标准研制的关键阶段。信息通信研究院院长、IMT-2020(5G)推进组组长曹淑敏说,我国5G 技术研发试验将在政府的领导下,依托国家科技重大专项,由IMT-2020(5G)推进组负责实施,其主要目标是支撑5G 国际标准制定,推动5G 研发及产业发展,促进全球5G技术标准形成。具体来看,5G 技术研发试验将在2016-2018 年进行,分为5G 关键技术试验、5G 技术方案验证和5G 系统验证三个阶段实施,最终到2018 年完成5G 系统的组网技术性能测试和5G 典型业务演示。曹淑敏指出在5G 即将进入国际标准研究的关键时期,我国启动5G 研发技术试验,搭建开放的研发试验平台,邀请国内外企业共同参与,将有力推动全球5G 统一标准的形成,促进5G技术研发与产业发展,为我国2020 年启动5G 商用奠定良好基础。

随着我国国民生活水平的提升,人们对网络的依赖性不断加强,互联网对传统通信业务的替代效应日益凸显,移动通信消费习惯正由“语音业务为主”向“数据业务为主”迁移。截至2015 年底,我国移动电话的普及率已基本饱和;我国手机网民规模达到6.20 亿人,较2013 年底增加1.2 亿人。网民中使用手机上网人群占比由2013 年的81.0%提升至90.1%。

庞大的手机网民规模是我国无线网络发展的巨大基石,随着移动终端设备快速发展、终端应用程序层出不穷、新媒体的出现等,我国3G、4G 用户渗透率迅速提升,从2009 年的1.65%增长到2015 年的60.14%。

虽然我国“十二五”规划提出,至“十二五”期末,实现4G 商用,但实际我国4G 建设步伐显然要快得多。随着三大运营商获得工信部授予的4G 网络经营许可,4G 网络开始了规模化建设。截至2014 年底,全国建成4G 基站73.3 万个, 3G、4G 移动宽带用户超过5.8 亿户,其中4G 用户达9,700 万。4G 技术已经成为我国信息技术、无线宽带发展的主力军,将带来我国移动通信网络爆发式的增长。

2015 年12 月15 日,中国移动2015 全球合作伙伴大会在广州召开,中国移动集团副总裁李慧镝表示,2016 年中国移动将大力发展4G 用户,争取2016 年4G 用户达到5 亿户,终端销量达到3.3 亿部,其中支持VoLTE 和CA 的终端超1 亿部。在网络方面,已经完成超过100 万个4G 基站建设,2016 年中国移动还将新建超30 万个4G 基站。同时,中国电信也表示要实现4G 网络的城市农村全覆盖。

2、传输网现状及发展趋势

我国三大通信运营商从上世纪90 年代开始大规模进行传输网的改造、建设,目前,我国传输网已完成光纤化建设,但在固定宽带网络及移动通信网络流量爆炸式增长的双重带动下,要求我国运营商不断优化传输网,建设超高速、大容量、智能化传输网络,以承载日趋增长的数据流量。

“十二五”规划中,就我国骨干传输网及城域传输网的规划如下:

“通过优化城域光缆网络,加快IP 城域网扁平化改造,提高多业务承载能力,统筹互联网数据中心布局;加大光缆网覆盖范围,数据中心向规模化、集中化、节能化的云计算数据中心发展”。

“骨干网通过 40Gbps DWDM 等设备广泛应用,初步建成超高速、大容量、智能化的传输网络,全面支持IPv6,实现网间互联带宽需求。同时丰富干线光缆路由,增加西部地区光缆路由密度”。

“到‘十二五’期末,我国互联网骨干网总带宽比‘十一五’期末增长10 倍,超过300Tbps。”

而实际中,随着我国信息化进程的持续推进,“宽带战略”的深入实施,视频点播、在线视频、IPTV 等视频业务的大力发展,物联网、云计算、LTE 等信息通信行业新技术的接踵而至,我国三大运营商已经开始了100Gbps 骨干传输网的建设,以更好地解决日益面临的业务流量及网络带宽持续增长的压力。

超高速、大容量、智能化的100Gbps 骨干传输网的规模化建设将带动我国通信网络物理连接设备行业持续增长。

3、运营商资本投入

在我国政府对宽带建设的大力支持下,在网民需求日益增长、终端应用应接不暇、云计算、物联网等热点接踵而至的情况下,作为我国信息化建设的先导主体,三大运营商积极推进着宽带网络的建设。2010 年至2014 年,中国移动(00941.HK)、中国联通(600050.SH)及中国电信(00728.HK)保持了较高的资本性支出,合计为2,375.27 亿元、2,547.11 亿元、2,809.21 亿元、3,383.52 亿元和3,752.69 亿元,年分别增长7.23%、10.29%、20.44%和10.91%,保持较高的增长率。

从上表可见,我国三大运营商资本支出节奏根据业务发展有所不同。2012年,因3G 业务的成熟发展,中国联通(600050.SH)资本支出展现较大幅度增长,同比上涨30.17%;随着3G 业务渗透率的提高以及4G 运营许可的迟缓到来,2013 年资本支出有所降低;2014 年由于开展LTE 混合组网试验,加快4G 网络建设,资本支出有所增加。中国电信(00728.HK)于2012 年底收购其母公司移动网络资产后,开始自己承担移动网络投资,2013 年资本支出大幅增长,同比涨幅达到48.87%。中国移动(00941.HK)抢得4G 业务市场先机,资本支出在2013 年爆发,同比上涨45.13%,2014 年资本支出将较2013 年上涨15.47%,依然保持较高的增长。

总体来看,尽管各运营商投资节奏有所不同,但在信息化建设大浪潮的推动下,近年来,各运营商均以大规模的资金投入建设。

(1)FTTX 接入网建设

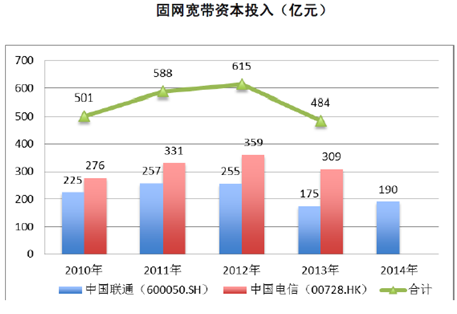

PON(无源光纤网络)技术的大规模应用,促使通信网络光纤化程度越来越高,向着全光网络进一步演进。近年来,中国联通(600050.SH)及中国电信(00728.HK)两大固网宽带运营商每年在固网宽带领域投入较高规模的建设资本。

中国电信(00728.HK)于2010 年即启动“宽带中国●光网城市”工程,实施接入网的光纤化改造,推进宽带提速;至2013 年底,FTTX 端口占所有宽带接入端口的比例为72%。中国联通(600050.SH)亦于2010 年提出加速实施宽带升级提速,推进全光网络建设;至2014 年底,宽带接入端口中,FTTH/B 端口占比为77.8%。两家固网运营商FTTX 宽带普及率已达到较高水平。

随着我国全光网络建设的推进,光网络普及率快速提升,运营商在该领域的投资规模趋缓,但在“宽带中国”全面推进以及“三网融合”全国推行的战略布局下,我国通信运营商依然将保持可观的资本投入以提高固网宽带能力,我国有线电视网络运营商将加快推进双向化改造,实现网络的互联互通。2013 年12 月4 日,中国移动获得固定通信业务经营许可,促使其进入全业务时代,在我国大力推进光网络建设的契机下,中国移动固网宽带或将展现快速扩张。

(2)无线接入网络建设

近年来,我国移动通信网络蓬勃发展。截至2015 年12 月末,我国移动电话普及率几乎人均一部移动电话,其中,手机网民规模达到6.20 亿人,较2014 年底增加6,303 万人。从2009 年至2012 年,中国移动(00941.HK)2G 基站数量增长了76.09%,中国联通(600050.SH)增长了44.21%;中国移动(00941.HK)3G 基站数量增长了250.00%,中国联通(600050.SH)增长了209.35%。我国2G基站建设趋缓,3G 基站数量呈现出快速增长的态势。

随着智能手机、智能终端的普及,移动互联网流量业务快速发展,与基站建设呼应,我国三大运营商均在移动通信网领域投入了大量资本,移动通信网络建设已经构成三大运营商的主要投资领域。

随着3G 业务的迅猛发展、4G 业务的商用,近年来,我国三大运营商根据网络建设规划调整其资本投入:

中国移动(00941.HK)在移动通信网络建设中的投入一直保持在较高水平,占当年总投资的比重在40%以上。2013 年,中国移动(00941.HK)新增3G 基站16.6 万个,总计达到44.6 万个,已超过3G 业务较为成熟的中国联通。2014年,中国移动(00941.HK)抓住4G 先发优势,快速形成4G 网络能力,开通了72 万个4G 基站,4G 客户超过9,000 万。

中国联通(600050.SH)于2012 年新增3G 基站9.2 万个,带动当年资本支出快速增长;2013 年,中国联通(600050.SH)资本支出下滑,一方面是由于随着其3G 渗透率的提升,3G 基站新建幅度下滑,另一方面随着4G 通信技术的成熟,等待着4G 经营许可的授权;2013 年12 月6 日,中国联通(600050.SH)在招标网上发布公告,宣布启动TD-LTE 无线主设备采购资格预审和LTE-FDD 实验网无线主设备采购资格预审。2014 年6 月以来,获工信部批准在国内56 个城市陆续开展LTE 混合组网试验,系统验证LTE FDD 和TD-LTE 混合组网的发展模式,并于2015 年2 月获得LTE FDD 经营许可。

中国电信(00728.HK)于2012 年底向其母公司收购移动网络资产,于2013年开始自己承担移动网络投资,当年新增投入294 亿元用以完善、升级移动网络;根据其规划,2014 年,将紧随国家产业政策,发展4G 网路,计划投入423 亿元进行移动网络建设。2014 年6 月以来,获工信部批准在国内56 个城市陆续开展LTE 混合组网试验,系统验证LTE FDD 和TD-LTE 混合组网的发展模式,并于2015 年2 月获得LTE FDD 经营许可。中国电信预计,2015 年其移动通信网资本投入将达到630 亿元,较2014 年上升113.18%。

可以预见,我国三大通信运营商之资本支出仍将保持可观的规模。

(3)传输网建设

无论是固网宽带还是无线网,均需要骨干传输网来承载,在接入网蓬勃发展的情况下,运营商对提升骨干传输网的要求更为迫切。运营商骨干传输网承载着FTTX、3G/4G 等重要业务,要求网络设备具有强大的传输、分配能力;随着移动互联网应用的丰富多样化,云计算、物联网、智慧城市等新业务的发展更是加剧了对骨干传输网升级、扩容的需求,要求其不断演进,提供更高密度的高速/超高速端口以及更为强大的组播能力,来灵活应对峰值需求。因此,在各运营商资本投入中,骨干传输网建设均构成主要资本投入。

目前,我国三大运营商的骨干传输网已经进入100Gbps 时代,后续将进入广泛部署与应用阶段。

综上,三大运营商每年规模化的资本投入将进一步深化我国信息化建设,带动通信产业乃至上下游产业的蓬勃发展,通信网络物理连接设备行业将有不断上涨的市场空间。

4、通信网络物理连接设备行业发展趋势

在固网光纤接入网的建设中,ODN 是管理与施工的难点与重点。ODN 工程部署形态与周围环境密切关联,非标准化程度很高。ODN 多采用P2MP 拓扑,网络中的接续节点多,网络管理复杂,而且光纤比铜线敏感,更容易受损,因此对ODN 进行高效的建设、运营和维护至关重要。正是由于施工困难、非标准化等原因,ODN 在整个光网络建设中占据大量投资。中国电信科技委主任韦乐平曾指出,在FTTX 网络建设中,ODN 设备占到23.8%,施工占到27.2%,合计占据51%的投资额9。因此,我国三大运营商FTTX 接入网的投资必将带动ODN 市场规模的扩张。

在无线接入网方面,与现有3G 技术相比,LTE 工作频率大幅提高,但信号覆盖范围低,覆盖距离仅400-500m,远低于3G 的3-4Km 的覆盖距离,因此,要实现同样的覆盖,4G 基站需成倍增加,随着4G 网络建设的全面推进,基站建设将趋于密集。

FTTX 接入网以及4G 基站的扩张建设,均需要更大容量、更快速度的骨干传输网来承载,传输网与接入网相辅相成,推进我国通信网络的建设。

综上,(1)全球FTTX 接入网技术的应用、普及,4G 网络的快速部署,将带来全球IP 数据流量的持续增长,推动全球信息化网络加快发展;(2)在我国政府政策大力支持下,我国三大运营商仍将保持规模化的网络建设;(3)网络新技术、新应用的应接不暇,将不断催生互联网用户旺盛的网络需求。作为网络传输、分配、接入的重要媒介,通信网络物理连接设备行业定将迎来更大的增长空间。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。